Wertschöpfung? Welche Wertschöpfung? Unterm Strich vernichten die Banken in Europa immer noch Wert. Gerade die Schweizer Häuser enttäuschen.

Auch fünf Jahre nach Ausbruch der Finanzkrise verdienen viele Banken nicht mal ihre Kapitalkosten. Die Hauptgründe: Hohe Kreditrisiken respektive Kreditausfälle sowie steigende operative Kosten.

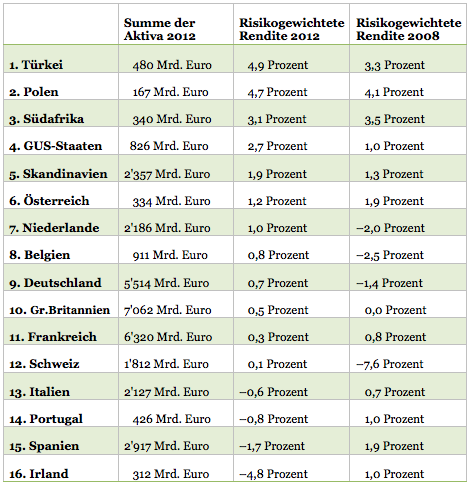

Dies zeigen neue Daten von Bain & Company. Der Management-Beratungs-Konzern mass dabei die risikogewichtete Rendite der Finanzinstitute in den wichtigsten europäischen Ländern – und heraus kam, dass diese Kennzahl letztes Jahr durchschnittlich gerade mal 0,5 Prozent erreichte. Insgesamt 121 Banken in Europa und einigen Vergleichsländern wurden dabei untersucht.

Down & Up in der Schweiz, stabile Rentabilität im Norden

Bemerkenswert: Die Schweizer Banken schnitten enttäuschend ab – sie finden sich am Ende der Rangliste, in nächster Verwandschaft zu den europäischen Krisenstaaten. Dazu tragen die Bemühungen der beiden Schweizer Vertreter in der Studie, UBS und Credit Suisse, um eine bessere Kapitalausstattung natürlich erheblich bei.

Deutsche Banken (RoRWA: 0,7 Prozent) schlugen sich indes besser – am besten unter den Finanzinstituten in den grossen Eurostaaten. Doch ihre Rentabilität erreicht bei Weitem nicht das Niveau der Banken in Skandinavien (1,9 Prozent) sowie in aufstrebenden Ländern wie der Türkei (4,9 Prozent).

(Die katastrophale Zahl für die Schweiz in 2008 erklärt sich aus dem damaligen Cluster-Problem bei der UBS.)

Allgemein weist der Trend nach unten: Im Durchschnitt fiel die Rendite der risikogewichteten Aktiva bis 2012 auf 0,5 Prozent. 2010 hatte sie sich noch auf 1,3 Prozent belaufen. Dies entspricht für 2012 einer Eigenkapitalrendite von 4,9 Prozent, die damit weit unter den Kapitalkosten der Banken liegt.

Cost-Income-Ratio wird wieder schlechter

«Demzufolge vernichten viele europäische Banken fünf Jahre nach Ausbruch der globalen Finanzkrise weiterhin Wert», meldet Bain & Company – und interpretiert: «Bei anhaltendem Druck auf Erlöse und Margen lässt sich das vor allem auf zwei Faktoren zurückführen: Uneinbringliche und ausfallgefährdete Kredite erforderten 2012 höhere Wertberichtigungen und verursachten entsprechende Risikokosten. Gleichzeitig stiegen seit 2010 die operativen Kosten gemessen am Anteil an den risikogewichteten Aktiva und den Erträgen deutlich an.»

Die durchschnittliche Cost-Income-Ratio der europäischen Banken lag letztes Jahr bei 70 Prozent gegenüber 62 Prozent im Jahr 2010.

Die neue Normalität ist noch weit weg

Walter Sinn, Leiter der Banking-Praxisgruppe von Bain & Company im deutschsprachigen Raum, folgert aus den Ergebnissen: «Angesichts weiterhin schwieriger Marktbedingungen und verschärfter Regulierung müssen die Renditeansprüche gesenkt werden. Mehr denn je kommt es jetzt auf ein konsequentes Bilanz- und Kostenmanagement an. Die Restrukturierung des europäischen Bankensektors ist noch lange nicht zu Ende.»

Im Gegenteil: Für die kommenden Jahre sei eine stärkere Dynamik hinsichtlich der Übernahme von Banken in Europa und eine weitere Konsolidierung zu erwarten.

«Die Suche nach der neuen Normalität im europäischen Bankensektor geht weiter», so Walter Sinn. «Banken müssen jetzt mit aller Entschlossenheit handeln.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.26%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.7%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.23%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.49%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.32%