Es gibt einige Dinge, die Bankkunden von ihren Beratern unbedingt erwarten. Sonst wechseln sie das Institut. Dies vorweg: Die Ansprüche sind erfüllbar.

Was Private Banker doch alles für ihre reichen Kunden tun müssen: Bombensichere Portfolios ausarbeiten, die innovativsten Rendite-Chancen finden, Familien-. und Nachfolgeplanungen gestalten, je nach Neigung des Kunden als Kunst-, Oldtimer, Wein- oder Immobilienkenner amten, auch mal ein Rennpferd kaufen oder auch trivialere Aufgaben als Gesellschafter oder Partygast übernehmen.

Kundenberater von reichen (HNWI) und sehr reichen Kunden (UHNWI) sind wie der Concierge im Fünf-Sterne-Hotel: Jeder Wunsch wird von den Lippen abgelesen und erfüllt. So tönt es zuweilen aus der Branche.

Was aber Kunden wirklich wollen und warum sie tatsächlich einen Kundenberater und eine Bank wechseln würden, ist viel trivialer, wie eine Studie des US-Asset-Managers Vanguard in Zusammenarbeit mit dem Beratungsunternehmen Spectrem nun zeigt.

Kommunikation ist alles

Für die Studie wurden insgesamt 3000 Affluent Kunden (100'000 bis 1 Million Dollar Vermögen), HNWI (1 bis 5 Millionen) und UHNWI (5 Millionen und mehr) nach Gründen gefragt, weshalb sie ihren Bankberater fallen lassen würden. Die Antworten zeigen: Es ist die Kommunikation.

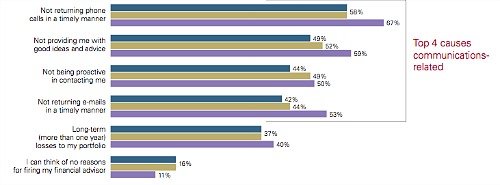

Denn was die Kunden gar nicht mögen, sind Berater, die nicht in einer angemessenen Frist zurückrufen (siehe Grafik). Das ist mit einigem Abstand der Hauptgrund, weshalb die Befragten die Bank wechseln würden.

Die Top-Gründe für einen Bankberaterwechsel:

(Blauer Balken: Affluent; Grün: HNWI; Violet: UHNWI)

Weiter sollten Kundenberater Emails relativ speditiv beantworten und die Kunden schon mal proaktiv mit neuen Anlageideen kontaktieren. Dagegen ist die Toleranzgrenze für Verluste im Portfolio etwas höher als bei fehlender Kommunikation des Kundenberaters.

Kontakt ja, aber nur auf Wunsch des Kunden

Wo liegt aber die Toleranzgrenze der Kunden für die Frist eines erwarteten Rückrufs? Nicht sehr hoch. Die Umfrage zeigt: Nur 4 Prozent der Befragten HNWI und UHNWI akzeptieren eine Wartezeit von zwei Tagen. 8 Prozent der Affluent-Kunden sind etwas toleranter.

Alle erwarten die Kontaktaufnahme am selben Tag, wobei neun von zehn Kunden eine Toleranzfrist von einer Stunde einräumen. Mehr nicht.

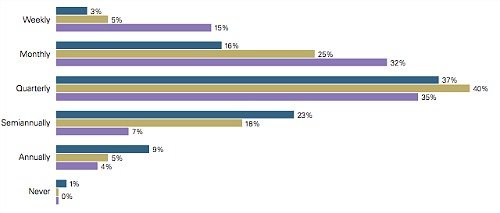

Heisst das nun, dass Bankberater ständig ihre Kunden mit Anrufen und Emails bombardieren sollen? Bloss nicht (siehe Grafik).

Rund 70 Prozent der Kunden genügt es, einmal im Monat oder im Quartal einen Anruf zu erhalten. Nur die UHNWI weichen hier etwas ab und wünschen engeren Kontakt.

Wie oft Kunden kontaktiert werden wollen:

(Blauer Balken: Affluent; Grün: HNWI; Violet: UHNWI)

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.66%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.49%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.26%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.15%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.44%