Die Zürcher Kantonalbank geht neue Wege und lässt sich dabei von Victoria's Secret Fashion Show inspirieren.

Was jeweils an der Victoria's Secret Fashion Show geboten wird, ist ein Fest fürs Auge. Beim letzten Mal kamen auch die High-Tech-Fans auf ihre Rechnung.

Zuvor waren die Körperformen von Star-Model Lindsay Ellingson (Bild) mittels Computertechnologie eingescannt worden und anschliessend wurden Unterwäsche und Kostüm auf einem 3D-Drucker hergestellt. Eine absolut perfekte Passform war somit garantiert. Ob sich diese Art von Lingerie durchsetzen wird, muss sich noch weisen.

Eine Weltpremiere

Bei der Zürcher Kantonalbank (ZKB) glaubt man jedenfalls an die 3D-Technologie – in einer etwas anderen Anwendung allerdings. Die ZKB hat dieser Tage – offenbar als erstes Finanzinstitut überhaupt – die erste Hypothek zum Anfassen vorgestellt.

Die Idee dahinter: Der Abschluss einer Hypothek soll so zum unvergleichbaren Kauferlebnis werden. Denn, so die ZKB, die Konditionen einer Hypothek spielen bei der Kaufentscheidung eines Kunden zwar eine wichtige Rolle, doch tragen sie nur unwesentlich zu einem positiven Kauferlebnis bei.

Der Lebenstraum zum Anfassen

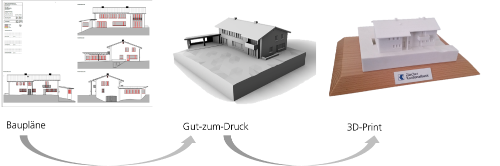

Ausgehend von dieser Erkenntnis spannte die ZKB mit der Firma 3D-MODEL zusammen, die gemäss eigenen Angaben in Sachen 3D-Druck führend ist. Das Ziel war dabei klar: Den Kaufprozess eines Eigenheims emotionaler zu gestalten. Vor diesem Hintergrund entwickelte die Firma anhand einer neuen Hypothek für ein Eigenheim ein 3D-Modell, das die ZKB anschliessend der Kundin übergab, sagt Christiane Fimpel, Mitbegründerin und Geschäftsleiterin der Firma 3D-MODEL.

«Die Verwirklichung des Lebenstraumes Eigenheim ist eine emotionale Sache. Solche Momente begleiten zu können, ist uns ein grosses Anliegen – erst recht, wenn wir wie in diesem Beispiel, unsere Kunden positiv überraschen können», ergänzt Atahan Tosun, Leiter Segmentsmanagement Private Banking beim Zürcher Staatsinstitut.

Ehrenplatz in der Bibliothek

Drei Tage später soll sich die sichtlich überraschte Kundin bei ihrem Kundenberater gemeldet und gesagt haben: «Ich werde in meiner Bibliothek dem Modell einen Ehrenplatz zuweisen. Es ist faszinierend und wunderschön und ein wenig Stolz schwingt auch mit. Um Ihre kreative Idee und perfekte Ausführung und Gestaltung beneide ich Sie fast.»

Nun will die ZKB dieses Pilotprojekt evaluieren, um über den Einsatz der 3D-Drucktechnologie zu entscheiden. Wenn es gelinge, weitere Lebensträume von Kunden mit Emotionen zu verbinden, sei man der Konkurrenz einen Schritt voraus, heisst es bei der Zürcher Kantonalbank.

Auch ungute Gefühle

Die Emotionalisierung des Einkaufens ist eine der ältesten Marketingmaschen aus dem Konsumhandel, welche die ZKB da übernommen hat. Konsumkredit-Institute tun dies zwar schon lange, aber sie vermitteln auch nicht Beträge in den Hundertausenden wie im Immobiliengeschäft.

Dass die ZKB zum Höhepunkt des Schweizer Immobilienbooms mit einer neuen Idee ihr Hypthekargeschäft weiter voranbringen will, weckt auch ungute Gefühle.

Lernen von Kennedy

Schwarzseher könnten in der Emotionalisierung des ansonsten staubtrockenen Kreditgeschäfts bloss ein weiteres Anzeichen einer sich aufblähenden Immobilienblase sehen, die irgendwann platzen wird. Während es die ZKB, immerhin die Nummer vier im Schweizer Hypothekargeschäft, als kundenfreundliche Dienstleistung betrachtet.

Sie hält in einem Statement fest, dass sie im Hypothekargeschäft seit 2011 eine vorsichtige Vergabepolitik festhält und seither unter dem Marktdurchschnitt wächst.

Aber Blasen läuft es leider so: Man erkennt sie nicht im Markt selber, sondern an seinen Rändern und immer seltsameren Auswüchsen. Wie Joseph «Joe» Kennedy, Vater des späteren US-Präsidenten John F. Kennedy: Als er 1929 Aktientipps vom Schuhputzjungen an der Wall Street erhielt, wusste er, dass es Zeit war, aus dem Aktienmarkt auszusteigen. Und er hatte recht.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.46%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.18%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.8%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.31%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.25%