Nicht nur der SNB-Entscheid befeuert Fusionen unter Schweizer Privatbanken. Auch das bisher wohl wichtigste Hemmnis für mehr Deals verblasst.

Raiffeisen-Chef Pierin Vincenz weiss es schon. Julius-Bär-CEO Boris Collardi auch: Die lang erwartete Konsolidierungswelle im Swiss Private Banking wird in den nächsten Monaten deutlich an Fahrt gewinnen.

Ist den beiden Schweizer Top-Bankern zu glauben, dann war die letzte Woche erfolgte Übernahme der Basler Privatbank La Roche 1787 durch die St. Galler Bank Notenstein nur der Auftakt zu mehr.

Wie sich zeigt, liegt der Grund dafür nicht nur beim Entscheid der Schweizerischen Nationalbank (SNB) vom letzten Januar: Die Abkehr vom Mindestkurs zum Euro und die Einführung von Strafzinsen auf Bankeinlagen hatten damals die Kosten-Ertrags-Rate zahlreicher Privatbanken über Nacht massiv verschlechtert.

Faktoren in Fahrt

Vielmehr zeichnet sich ab, dass sich das wohl wichtigste Hemmnis für Übernahmen im hiesigen Private Banking aufweicht – die Preise für übernommene Vermögen sind wieder im Steigen begriffen.

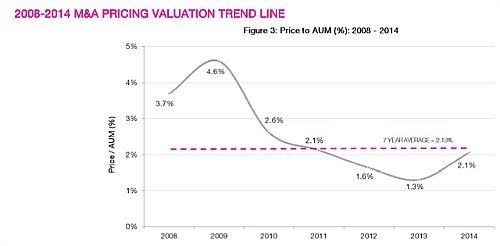

Wie das Westschweizer Wirtschaftsblatt «l'Agéfi» jüngst berichtete, legte der Faktor («Multiple») auf den verwalteten Vermögen, der bei Banken-Deals für die Preisfindung zentral ist, 2014 im Schnitt um gut einen Drittel zu. Laut einer Studie des britischen Analysehauses Scorpio Partnership, die das Blatt zitiert, stieg dieser Faktor von 1,3 Prozent im Jahr 2013 auf 2,1 Prozent im vergangenen Jahr. Im selben Zug bildete sich auch das Preisgefälle zwischen grenzüberschreitenden Vermögen und dem Geld von Schweizer Kunden zurück.

Laut Scorpio Partnership befindet sich das Multiple des Schweizer «Marktes» nun genau auf dem Niveau, das weltweit für die Vermögen von Privatbanken gezahlt wird (siehe Grafik).

Gleichzeitig stellen die britischen Experten fest, dass die Konsolidierung schon 2014 mit hohem Tempo rollte. Mit sechs Fusionen und involvierten Vermögen von rund 138 Milliarden Franken habe das Jahr einen neuen Rekord in der Geschichte des Schweizer Private Banking gesetzt.

2015 öffnet sich der Graben

Mit den zusätzlichen Treibern, die seit Anfang Jahr in Kraft sind, ist davon auszugehen, dass die nächsten Monate das Jahr 2014 in Sachen Konsolidierung wohl noch übertreffen werden.

Dabei dürfte sich das Schweizer Private Banking noch deutlicher in zwei Lager spalten: Hüben das Lager der Grossen Käufer um UBS, Credit Suisse, Julius Bär, Vontobel und Notenstein. Drüben die Kleinen, die weiter ums Überleben kämpfen – oder sich mit einer Nischenstrategie befreien können.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.57%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.22%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.13%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.46%