Und dort liegen die Gefahren für die hiesigen Häuser. Ein neues Ranking der Top-Banken fördert Überraschendes zutage.

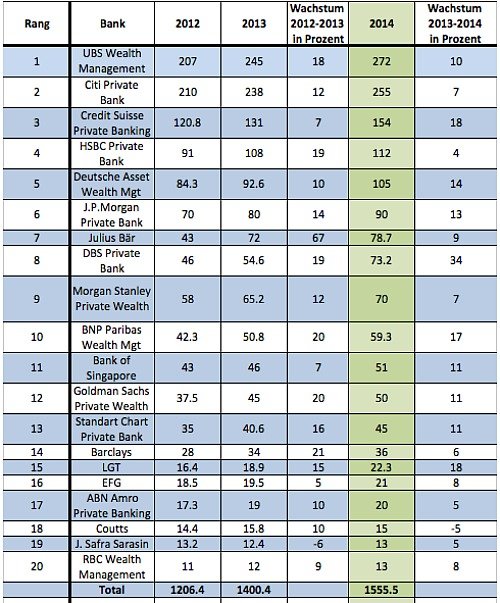

1. Dominanz

Im asiatischen Private Banking dominieren die Schweizer Häuser ganz klar. Mit mehr als 270 Milliarden Dollar an verwalteten Vermögen belegt die UBS den ersten Platz unter den Top-20-Privatbanken der Region. Das zeigt ein neues Ranking des Branchen-Portals «Asian Private Banker» (Artikel bezahlpflichtig). Die Erzrivalin Credit Suisse (CS) rangiert derweil mit Kundengeldern von 154 Milliarden Dollar nach der amerikanischen Citigroup auf dem dritten Rang (siehe Grafik unten). Beide Schweizer Grossbanken konnten dabei letztes Jahr ein zweistelliges Wachstum vorweisen.

Weniger rasant wuchsen dem Ranking zufolge die anderen Schweizer Top-Player Julius Bär (9 Prozent), EFG (8 Prozent) und die brasilianisch-schweizerische J. Safra Sarasin (5 Prozent). Gar Abflüsse von 5 Prozent zu verschmerzen hatte die zum Verkauf stehende RBS-Tochter Coutts.

2. Wachstum

Die grossen Schweizer Privatbanken sind im Asien-Geschäft schnell unterwegs, weil sie sich gar keine Rast leisten können. Denn sie müssen davon ausgehen, dass das Kerngeschäft mit der Verwaltung ausländischer Vermögen (Offshore-Banking) in der Boom-Region markant schneller wächst als hierzulande. Die Studie «Zukunftsperspektiven für den Schweizer Bankenplatz» des Beratungsunternehmens Boston Consulting Group etwa lässt daran keinen Zweifel: Sie sieht das Offshore-Private-Banking zwischen 2013 und 2018 hierzulande rund 3 Prozent wachsen. Für Singapur und Hongkong liegen die Schätzungen derweil bei 10 respektive 11 Prozent.

Auch andere Erhebungen zeigen in diese Richtung. Von den im Rahmen des «Global Regulatory Outlook 2015» befragten Bankenchefs waren gerade mal 3 Prozent der Überzeugung, dass die Schweiz 2020 zu den führenden Finanzzentren zählen wird.

Verwaltete Vermögen in Asien (in Milliarden Dollar)

3. Konkurrenzdruck

Da muss es den führenden Private Bankern des Landes zu denken geben, dass die ausländische Konkurrenz aufholt – und gar in Führung geht. Das schnellste Neugeld-Wachstum im Jahr 2014 verzeichnete dem Ranking des «Asian Private Banker» zufolge die Singapurer DBS Bank mit 34 Prozent. Die Kundenvermögen im zweistelligen Bereich steigern konnten die ebenfalls einheimische Bank of Singapore, aber auch die französische BNP Paribas, die mächtige amerikanische Goldman Sachs oder die Deutsche Asset & Wealth Management.

4. Effizienz

Volumen ist das eine – der Ertrag eine ganz andere Sache. Das gilt im Private Banking in Asien ganz besonders. Die Kunden in der Boom-Region sind fordernd, die Kosten für Personal und die Markterweiterung hoch. Entsprechend niedrig sind die Margen. Kenner des Private Bankings in Asien sind deshalb der Überzeugung, dass es mindestens Vermögen von 30 Milliarden Dollar braucht, um überhaupt profitabel arbeiten zu können.

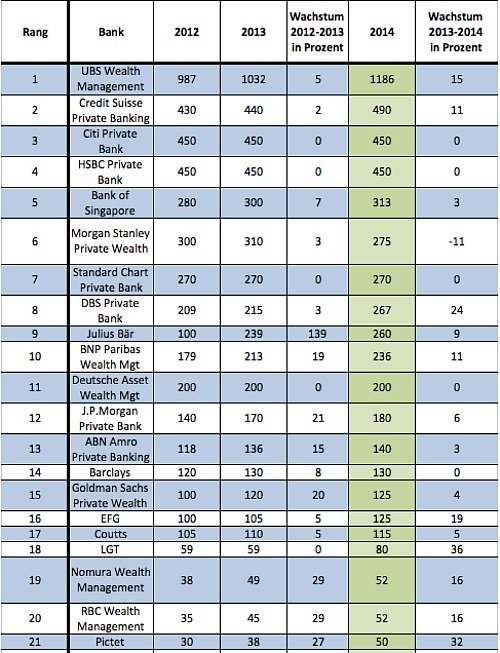

Gleichzeitig muss streng auf die Kosten geachtet werden. Auch diesbezüglich ist die Erhebung (Grafik ganz unten) des «Asian Private Banker» aufschlussreich: Sie ermöglicht es, die verwalteten Vermögen in Beziehung zur Anzahl Kundenberater bei der jeweiligen Bank zu setzen. Und damit Rückschlüsse auf die Profitabilität zu schliessen.

Nach der Angaben des Branchen-Portals kommen so bei der UBS 200 Millionen Dollar Vermögen auf einen Kundenberater. Bei der CS und Julius Bär sind es gar über 300 Millionen, bei der kleineren EFG hingegen nur 160 Millionen Dollar. Beim Wachstums-Champion DBS verwaltet ein Kundenberater im Schnitt 270 Millionen Dollar.

Anzahl Kundenberater in Asien

5. Flexibilität

Im Ranking tauchen einige gewichtige Schweizer Player mit Ambitionen im asiatischen Private Banking gar nicht erst auf. So figuriert die Genfer Pictet nur in Sachen Kundenberater; Lombard Odier oder die Zürcher Bank Vontobel fehlen gänzlich. Zudem ist der Aufbau von eigenen Strukturen vor Ort nicht der einzige Weg, wie sich der Boom-Markt erschliessen lässt. So setzen nicht einige Schweizer Privatbanken in Asien auf Kooperationen mit örtlichen Finanzdienstleistern – etwa Lombard Odier kürzlich in Thailand oder UBP in China.

6. Dynamik

Allerdings zeichnet sich ab, dass der Boom im asiatischen Private Banking etwas an Schwung verliert. Gemäss «Asian Private Banker» stiegen im Jahr 2014 die verwalteten Vermögen bei den Privatbanken in Asien um 11 Prozent. Im Jahr zuvor waren es noch 16 Prozent gewesen. Angesichts dieser Entwicklung reden Banker dort schon von der guten alten Zeit, wie das Portal gegenüber dem Singapurer Blatt «Business Times» feststellte: «2010 hatte die Stimmung hier einen Höhepunkt erreicht.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.93%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.88%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.75%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.97%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.46%