Die Liechtensteiner LGT Group ist vielen Schweizer Banken um Längen voraus. Das lässt interessante Schlüsse zu, wohin sich die Geldbranche in unserem Land entwickeln dürfte.

Es sei «ein sehr, sehr gutes Jahr» gewesen, freute sich Prinz Max (links im Bild) am Montag vor den Medien in Zürich. Tatsächlich konnte der Prinz des Fürstentums Liechtenstein und CEO der LGT eine Bank präsentieren, die in den Kernbereichen Private Banking und Asset Management kräftig zulegt hat und in den Wachstumsmärkten – zumal in Asien – mit hohem Tempo vorankommt.

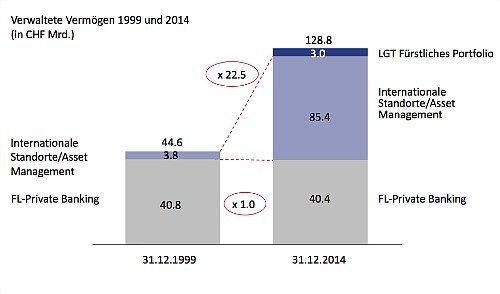

So stiegen die verwalteten Vermögen zum Vorjahr um ein Fünftel auf 128 Milliarden Franken. Der Gewinn nahm um knapp 20 Prozent auf 165 Millionen Franken zu. Dies, obwohl der Personalbestand gruppenweit um insgesamt 160 Stellen anstieg.

Traumhafte Bedingungen

Und weil die LGT in Liechtenstein beheimatet ist, profitiert sie auch von einem regulatorisches Umfeld, von dem Schweizer Geldhäuser vorerhand nur träumen können: Das pragmatische Fürstentum hat den Steuerstreit mit den USA abgehakt und bietet seinen Banken dank EWR-Mitgliedschaft einen vereinfachten Zugang zum EU-Raum.

Die Fürstenbank, so scheint es, ist vielen Schweizer Konkurrenten um Längen voraus. Was im Umkehrschluss bedeutet, dass sich am Beispiel der «Fürstenbank» ein Stück Zukunft zeigt, das dem Swiss Banking erst noch bevorsteht. Fünf Punkte lassen sich aus dieser Betrachtung für die hiesige Branche ableiten:

1. Das Wachstum ist anderswo

Als 2008 ein Datenleck die LGT in ihren Grundfesten erschütterte und zu enormen Mittelabflüssen führte, besann man sich bei der Fürstenbank auf eine neue Strategie. Forciert wurde von da an das Geschäft in vom Steuerstreit unbelasteten Märkten und Geschäftsfeldern. So kletterten die Kundengelder der LGT Privatbank in Asien seit 2009 von gut 8 auf knapp 20 Milliarden Dollar. Auch 2015 will die Bank dort das Tempo nicht drosseln und nochmals bis zu 20 Kundenberater einstellen.

Derweil erkannten die Fürstenbanker das Asset Management früh als neues Kerngeschäft – und bauten dieses unter Hochdruck auf, um bei institutionellen Kunden zu punkten. Das soll in diesem Jahr nicht anders sein. Das Wachstum in der Sparte wird in USA, Japan, Grossbritannien und über das neue Büro in Sydney auch in Australien nach Kräften vorangetrieben.

- Doch das alles bedeutet auch: Das Wachstum findet vorab im Ausland und in neu aufgebauten Geschäftsfeldern statt. Der Heimmarkt stagniert derweil, wie sich am Beispiel der LGT eindrücklich zeigt (siehe Grafik unten).

2. Personal im Ausland gefragt

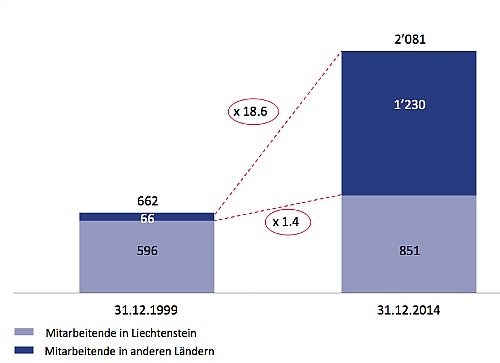

Auch die Stellen werden vorab dort geschaffen, wo das Wachstum herkommt. Zwar wuchs bei der LGT auch das Backoffice in Liechtenstein, jedoch auf viel tieferem Niveau (siehe Grafik unten).

- Das zeigt: Die Gefahr der Verlagerung ins Ausland ist auch für das Swiss Banking durchaus real.

3. Altlasten sind hartnäckig

Das forsche Neugeld-Wachstum – allein 2014 waren es 6,6 Prozent – kann nicht darüber hinwegtäuschen, dass auch bei der LGT die Abflüsse wegen der Steuerproblematik mit dem Ausland anhalten.

- Laut LGT-Chef Prinz Max flache sich der Trend zwar ab. Doch ein Ende der «Bereinigung» sieht auch er (vorläufig) nicht.

4. Konsolidierung läuft zu Gunsten der Käufer

Im Swiss Private Banking, wo die Konsolidierung dieses Jahr erst so richtig in Gang gerät, werden die Altlasten immer mehr zum Hindernis. Bestes Beispiel dafür ist das von der LGT per Ende 2014 übernommene Kundenportefeuille der gebeutelten HSBC Privatbank in Genf. Einst auf 10 Milliarden Franken an Assets veranschlagt, schmolz das Portefeuille in den monatelangen Verhandlungen auf etwas über 7 Milliarden Franken. Wie die LGT durchblicken liess, wurde dabei auch der Kaufpreis angepasst. Nach unten, versteht sich.

- Das zeigt deutlich: Bei der Konsolidierung am Schweizer Bankenmarkt haben die Käufer das Sagen – und zieht sich eine Transaktion in die Länge, ist das Gift für den Preis.

5. Wachsen und Sparen gehören zusammen

Asien werde noch über Jahre der wichtigste Wachstumsmarkt im Private Banking sein, gab sich Prinz Max überzeugt. Ebenso stehe aber fest, dass sich dort Investitionen und Ertrag die Balance halten müssten. Auch für einen starken Player wie LGT ist es offenbar zu riskant, in diesem Markt auf Teufel komm raus zu investieren.

Das gleiche gilt fürs Asset Management der Bank. Auch dort stehen die Zeichen zwar auf Ausbau – trotzdem fusionierte LGT im vergangenen Jahr den Bereich LGT Capital Management in die Sparte LGT Capital Partners. Damit habe man Synergien freisetzen können, so die Liechtensteiner Bank.

- Wachstum ist für Vermögensverwalter also auch in Zukunft noch möglich – doch dürften sie dabei kaum mehr die Handbremse loslassen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.37%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.36%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.4%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.28%