Die Amtszeit von Credit-Suisse-Chef Brady Dougan geht langsam zu Ende. Das zweite Quartal 2015 wird bereits Nachfolger Tidjane Thiam präsentieren, der eine ganze Reihe von Baustellen übernimmt. Eine Analyse.

1. «Katastrophale» Kapitalquote

Die Credit Suisse kommt beim Aufbau von hartem Kernkapital nicht vom Fleck. Im Vergleich zum Vorquartal reduzierte es sich auf 10 Prozent. Laut «Bloomberg» bezeichnete Dirk Becker, Analyst bei Kepler Cheuvreux, die Quote in einem Kommentar als eine «Katastrophe». Die UBS lag Ende 2014 bei 13,4 Prozent.

Laut Credit Suisse wird sich die Quote entlang der Leverage Ratio verbessern, die nun bei 2,6 Prozent liegt. Ziele für Ende 2015 bezüglich Kernkapitalquote nennt die Credit Suisse nicht. Der neue CEO Tidjane Thiam könne durchaus der Meinung sein, dass die Bank eine Kapitalerhöhung brauche, so Analyst Becker.

2. Trügerische Ruhe bei Rechtsfällen

Der Quartalsausweis war für einmal frei von negativen Einflüssen aus Rückstellungen für die diversen hängigen Rechtsfälle. Das muss nichts heissen: Die Credit Suisse hat sich in der jüngeren Vergangenheit besonders darin hervorgetan, publizierte Ergebnisse nachträglich nach unten zu korrigieren, weil sie doch noch Rückstellungen tätigen musste. Zuletzt war dies im vergangenen Februar der Fall gewesen.

Für Thiam als neuer CEO ist diese Situation ambivalent. Er ist zwar der unbelastete Aufräumer zurückliegender Altlasten. Doch neue anfallende Kosten für Rechtsfälle werden dennoch auf seine Kappe gehen.

Dass hier noch viel kommen kann, hat die Credit Suisse selber angekündigt: Sie geht davon aus, dass bislang bis zu 1,8 Milliarden Franken zu wenig an Rückstellungen gebildet worden sind.

3. Die Abflüsse unversteuerter Gelder halten an

Hans-Ulrich Meister, Co-Chef des Private Banking, hatte sich letzten November nochmals zwölf Monate ausbedungen, um das Thema «Legacy» abzuhaken. Doch bis dahin dürfte die Grossbank noch empfindliche Einbussen erleiden, wie das 1. Quartal 2015 zeigte.

So flossen im Private Banking nochmals 1,4 Milliarden Franken im Zuge der Regularisierung ab. Besonders schmerzhaft: Rund 500 Millionen Franken stammen dabei von «strategischen» Kunden, welche die Bank eigentlich halten wollte.

4. Im Private Banking in Asien gibt es noch viel zu tun

Das Geschäft in Asien ausbauen: Das hat Thiam beim britischen Versicherer Prudential erfolgreich getan, und das ist sein grosses Antrittsversprechen als neuer CEO. Die Neugeldzuflüsse vermögender Asiaten waren im ersten Quartal zwar vielversprechend – mit einem annualisierten Wachstum von 13 Prozent war die Marktregion der Treiber der ganzen Divison.

Ausruhen darf sich die CS aber keineswegs. Gemäss einem aktuellen Ranking steht die Bank im asiatischen Private Banking hinter der UBS und der amerikanischen Citigroup gerade noch auf dem Podest – und an ambitionierter Konkurrenz mangelt es nicht.

5. Hohe Kosten im Private Banking & Wealth Management

Kosteneinsparungen sind ein nicht endender Prozess in der Credit Suisse – und sie steht damit beileibe nicht alleine unter den Grossbanken da. Die anhaltenden Schwankungen im Kosten-Ertrags-Verhältnis zeigen, wie schwierig es ist, gerade im Private Banking & Wealth Management, wo Asset Management und Unternehmenskundengeschäft miteingeschlossen sind, nachhaltige Verbesserungen zu erzielen.

Lag die Cost-Income-Ratio vor einem Jahr gesamthaft noch bei 67,7 Prozent, so ist sie im ersten Quartal 2015 wieder auf 71 Prozent gesprungen. Extrem sind die Schwankungen im Asset Management, wo das Verhältnis nun bei 81 Prozent liegt nach 61 Prozent im Vorquartal. Thiam übernimmt zwar ein laufendes Kostensparprogramm. Doch trägt dieses noch nicht die erwünschten Früchte. Gut möglich, dass der neue CEO hier nochmals die Schrauben anzieht.

6. Asset Management abhängig von Hedgefonds

Eigentlich lautet die Strategie der Credit Suisse im Asset Management, unabhängig von Marktschwankungen wiederkehrende Erträge zu erwirtschaften. Das gelingt nicht: Der Gewinneinbruch im ersten Quartal 2015 ist sowohl im Vergleich zum Vorquartal als auch zum Vorjahr massiv.

Mit ein Grund dafür ist ein deutlicher Rückgang der Erträge, die aus den Performance-Gebühren der Hedgefonds stammen. Das Ertragsmodell der Credit Suisse im Asset Management ist demnach alles andere als schwankungsresistent, sondern hängt stark davon ab, wie die einzelnen Hedgefonds abschneiden. Von Thiam, der aus dem Versicherungsbereich kommt, wird das Asset Management sicherlich besondere Aufmerksamkeit erfahren.

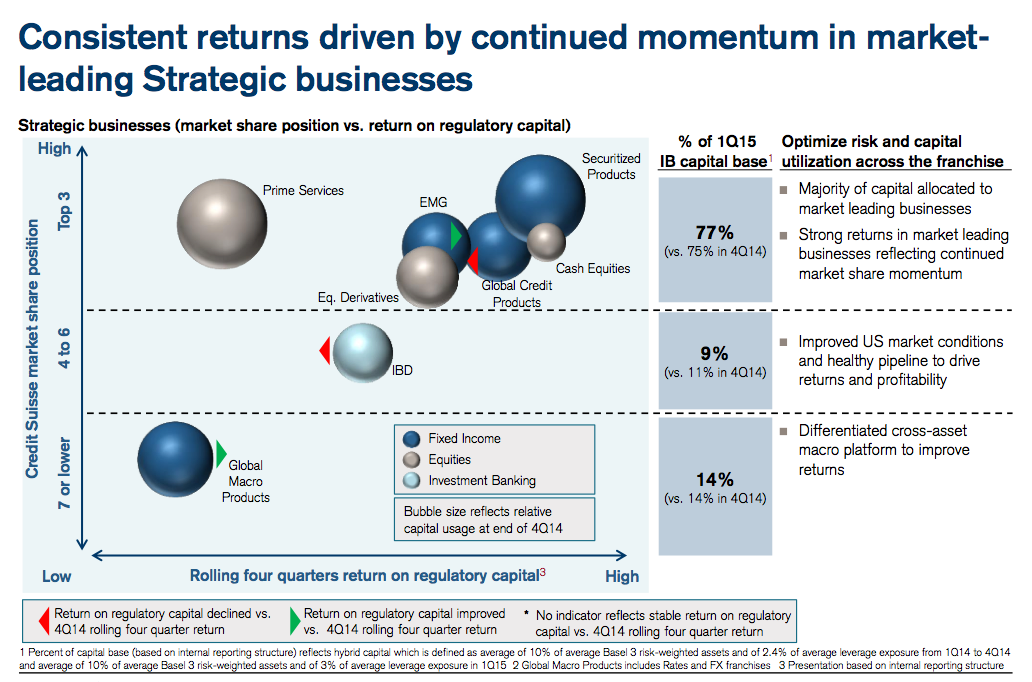

7. Es wird noch schwieriger, das Investmentbanking zurückzustutzen

Thiam hat den klaren Auftrag der Investoren, das volatile und kapitalintensive Investmentbanking der Credit Suisse in seine Schranken zu weisen. Mit den Zahlen vom Dienstag wird diese Aufgabe keineswegs einfacher. Denn die Division hat im ersten Jahresviertel überraschend gut abgeschnitten – gegenüber dem Verlust im Vorquartal schnellte der Vorsteuergewinn in der CS-Investmentbank auf knapp 1 Milliarde Franken hoch. Diesen guten Lauf möchte wohl kein Bankchef gerne unterbrechen.

8. Obschon dort das Wachstum vom «falschen» Ort kommt

Das starke Resultat der Investmentbank war dabei ausgerechnet dem als besonders volatil geltende Handelsgeschäft mit Zins- und Aktienpapieren sowie mit Derivaten geschuldet. Hingegen schnitt das als stabiler geltenden Beratungsgeschäft deutlich schlechter ab – gegenüber dem Vorjahr wie auch dem vorangehenden Quartal waren dort die Erträge rückläufig.

Eine von der CS am Dienstag veröffentlichte Grafik (unten) bringt das Dilemma auf den Punkt: Die Bank weist ein Übergewicht in volatilen und besonders kapitalintensiven Investmentbank-Bereichen auf.

9. Sparen fällt schwer

Angesichts der hohen Kapitalkosten muss auch Thiam dem Sparkurs seines Vorgängers Brady Dougan treu bleiben. Auch das wird kein Spaziergang, wie das erste Quartal bei der Bank zeigt. So hat die Bank jetzt schon das für Ende 2015 anvisierte Sparziel von 4,5 Milliarden Franken aufgeweicht: Nun sind gemäss der CS noch Einsparungen von maximal 4,25 Milliarden Franken möglich, da die Bank mit Mehraufwand wegen neuen Gesetzen und Risiken rechnet.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.6%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.2%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.39%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.28%