Die Zahl der Regionalbanken ist in den vergangenen 25 Jahren von 204 auf 63 gesunken. Dieser Trend dürfte sich fortsetzen, sagen selbst die Betroffenen und geben sich dennoch überraschend zuversichtlich.

(Textelemente: Holger Geissler – Bilder: Sandra Blaser)

Die Zahl der Regionalbanken sank in den vergangen 25 Jahren um fast 70 Prozent, wie der neusten Erhebung des Investmentportals für Nebenwerte «schweizeraktien.net» zu entnehmen ist.

Im letzten Jahr nahm das Bilanzsummen-Wachstum zwar noch um 3,6 Prozent auf insgesamt 107,6 Milliarden Franken zu. Doch gleichzeitig waren die Erträge der Schweizer Regionalbanken rückläufig, und zwar um 1,2 Prozent. Diese Entwicklung ist nicht verwunderlich in Anbetracht des letztjährigen Tiefzinsumfelds, das sich inzwischen sogar in ein Negativzinsumfeld gewandelt hat.

Und mit einem Anteil von 77,5 Prozent macht das Zinsengeschäft für die Regionalbanken nach wie vor einen substanziellen Anteil am Geschäftsmix aus; immerhin konnte dieses Geschäftsfeld in den vergangenen Jahren zu Gunsten des Anlagegeschäfts etwas reduziert werden, machen doch die Erträge aus Kommissionen und Dienstleistungen bei den Regionalbanken im Durchschnitt bereits 13,6 Prozent aus – früher lag dieser Wert im einstelligen Bereich.

Tiefere Zinsmarge

An dem «Branchentalk Regionalbanken» vom Dienstagabend in Zürich (Bilder) war überdies zu erfahren, dass die Direktoren der meisten Institute im laufenden Jahr von einer deutlich tieferen Entwicklung der Zinsmarge ausgehen.

Nachdem 2014 noch 100 Prozent der Befragten mit einer Steigerung der Marge in drei bis fünf Jahren gerechneten hatten, gehen jetzt nur noch 66,7 Prozent der Bankmanager von einer höheren Marge in fünf Jahren aus.

Grösse relativiert sich

Klare Aussagen machten die Bankdirektoren auch zur Branchenentwicklung: 97 Prozent rechnen mit einer weiteren Abnahme der Zahl der Regionalbanken im Zeitraum der nächsten zehn Jahre.

Allerdings hängt die erfolgreiche Entwicklung einer Regionalbank nicht zwingend von der Grösse ab, wie die Umfrage zeigt. So gibt es zahlreiche kleine Banken, die seit Jahren sehr gute Zahlen ausweisen.

Bisweilen tiefe Kosten

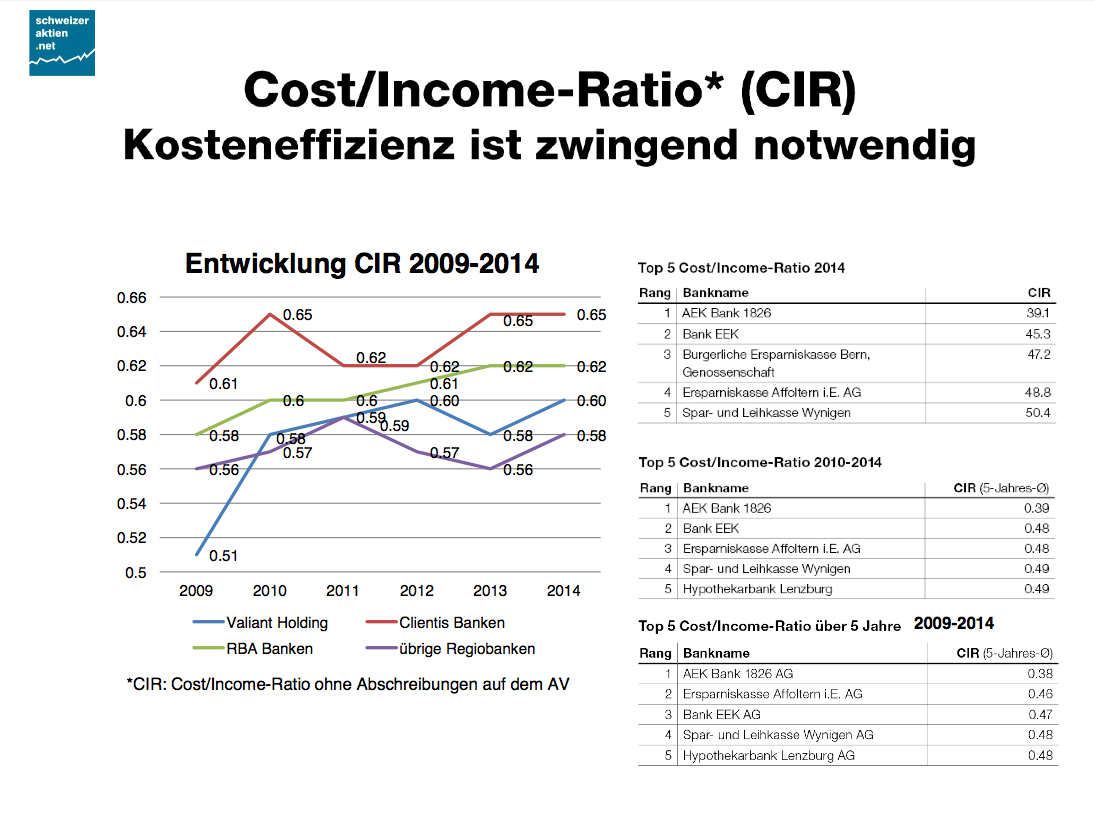

So konnten etwa die Spar- und Leihkasse Wynigen und die Ersparniskasse Affoltern im Emmental, beides kleine Bankhäuser mit Bilanzsummen von weniger als 250 Millionen Franken, in den vergangenen Jahren stets sehr tiefe Cost-Income-Ratios (Kosten-/Ertrags-Verhältnis) ausweisen.

Ebenfalls mit einer sehr tiefen Cost-Income-Ratio warten die Hypothekarbank Lenzburg und die AEK Bank 1826 auf, die beide mit Bilanzsummen von über 3 Milliarden Franken zu den grossen Regionalbanken gehören.

Wechselbad der Gefühle

Weitaus nicht alle Regionalbanken können solche positiven Zahlen ausweisen, wie die durchschnittliche Cost-Income-Ratio von 61,4 Prozent im vergangenen Jahr zeigt. Daher verwundert es auch wenig, dass die Zahl der Regionalbanken in den vergangenen Jahren zurückging und mittlerweile bei 63 liegt.

Den Erwartungen der Bankdirektoren zufolge wird sie noch weiter sinken wird. Dennoch sind nicht alle Vertreter von Regionalbanken entsprechend pessimistisch.

Verunsicherte Kunden

Die anhaltenden Skandale in der Finanzbranche würden allen Banken tatsächlich schaden, doch in dem Zusammenhang sei festzuhalten, dass die Auslöser der Verwerfungen nicht die Regionalbanken seien, sondern die Grossbanken hiess es am Donnerstagabend weiter.

Die Grossbanken wiesen von Quartal zu Quartal erheblich unterschiedliche Geschäftsgänge aus, zahlten mitunter enorme Bussen, die von den Finanzmarktteilnehmern unterschiedlich bewertet würden und zu teilweise erheblichen Schwankungen der Kurse führten. Dies verunsichere die Kunden, was gerade für Regionalbanken positiv sei, erklärte etwa Oliver Jaussi (Bild oben), CEO der Bank Zimmerberg

Negatives Image

Kunden würden sich von den Grossbanken abwenden und zu Regionalbanken wechseln. Als schade bezeichnete es der Chef der Bank Linth, David Sarasin (Bild oben), dass man sich als Banker erst entschuldigen und erklären müsse, was genau man mache, um dem herrschenden negativen Image zu begegnen.

Gegen die grossen Marktplayer Credit Suisse und UBS können die Regionalbanken tatsächlich wenig ausrichten. Wie die Umfrage von «schweizeraktien.net» zeigt, sind die Regionalbanken mit ihrem Geschäftsverlauf allerdings grossmehrheitlich zufrieden.

Kerngeschäft wächst

Als wichtig bezeichnete Andreas Buri (Bild oben), CEO der Clients AG, dass die Regionalbanken bei ihrem angestammten Geschäftsfeld blieben. Deren Kerngeschäft sei das Hypothekargeschäft, das traditionsgemäss gewachsen sei. In diesem Bereich verfügten die Institute über eine sehr hohe Kompetenz.

Als Fazit des Abends liess sich unter den Teilnehmern heraushören: Für die kleinen Banken ist es wichtig, dass sie ihre Hausaufgaben erledigen. Dann können sie weiterhin erfolgreich sein.

Zwingende Anpassung

Diese Aufgaben bestehen darin, das Kerngeschäft Hypotheken stetig an die Marktverhältnisse anzupassen und die Kosten im Griff zu halten. Angesichts des aktuellen Zinsumfelds ist zudem wichtig, die Mittelverwaltung adäquat durchzuführen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.63%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.5%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.3%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.15%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.43%