Mit der Produktivität ist es im Schweizer Retailbanking nicht gerade zum Besten bestellt, wie eine neue Studie zeigt. Doch es gibt einige überraschende Ausnahmen.

Vor dem Morgengrauen ins Büro, und noch bis tief in die Nacht das Licht brennen lassen: Das ist der Nimbus der Betriebsamkeit, mit dem sich die Bankbranche gerne umgibt. Doch eisernes Ausharren im Büro ist nicht gleich Produktivität, wie eine neue Studie des Zürcher Beratungsunternehmens IFBC vermuten lässt.

Dazu untersuchten die Berater 49 Retailbanken in der Schweiz, von der dominanten Raiffeisen Gruppe bis zur kleinen St. Galler Acrevis Bank. Die Daten, die sie dabei zutage förderten, zeichnen ein nicht besonders schmeichelhaftes Bild des Schweizer Inland-Bankings.

Steigende Pesonalkosten

So nimmt laut IFBC die operative Effizienz der Schweizer Retailbanken gemessen an der Anzahl Mitarbeitender seit 2008 stetig ab. Der Bruttogewinn pro Banker sank in diesem Zeitraum um nicht weniger als 11 Prozent. 2014 reduzierte er sich nochmals geringfügig auf durchschnittlich 180'000 Franken, wie die Studie festhält. Derweil stieg der Personalaufwand in den letzten Jahren um durchschnittlich 7,5 Prozent an, der Sachaufwand pro Kopf hingegen ging um 5,6 Prozent zurück (siehe Grafik unten).

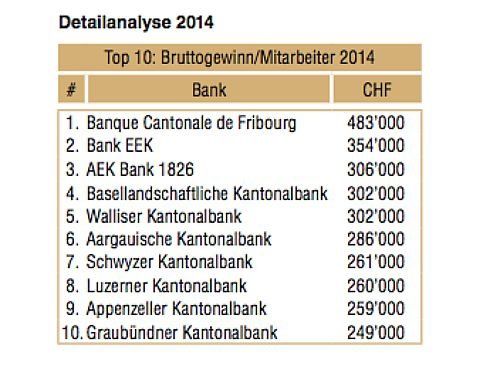

Was nicht heissen will, dass es Ausnahmen von der Regel gibt. Wird der pro-Kopf-Bruttogewinn als Mass der Effizienz hinzugezogen, dann schneidet insbesondere die Banque Cantonale de Fribourg (BCF) gut ab (siehe Grafik unten). Mit einem Wert von 483'000 Franken konnte das für seine schlanken Strukturen bekannte Institut laut der Studie im Jahr 2014 seinen Vorsprung gegenüber der Konkurrenz noch weiter ausbauen.

Im Ranking folgen mit deutlichem Abstand auf die BCF die Berner Banken EEK und AEK Bank 1826. Die restlichen Top-10-Ränge gingen dann wiederum an Staatsbanken. Die grösste Steigerung beim Bruttogewinn pro Mitarbeiter verzeichnete 2014 derweil die Bank Linth mit knapp 38'000 Franken, so die IFBC-Studie.

Skaleneffekte wirken

Indes warnen die Berater vor einem falschen Eindruck, der durch die kleinen, agilen Player in der Top-10-Liste entstehen könnte. Denn es gebe sehr wohl einen Zusammenhang zwischen Institutsgrösse und deren finanzieller Wertschaffung, so die Berater. «Sowohl beim Bruttogewinn pro Mitarbeiter als auch bei der Cost-Income-Ratio zeigen die grossen Banken aktuell und auch retrospektiv vergleichsweise bessere Werte», halten sie fest. Das weise auf die Realisierung von Skaleneffekten hin.

Auch im Schweizer Retailbanking, so macht es den Anschein, wird Volumen mehr und mehr zum Trumpf.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.19%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.54%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.42%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%