Wenn alle Börsianer einer Meinung sind, dann sollten Anleger hellhörig werden: Es kann sich lohnen, der Herde zu entsagen. Ein Strategie-Team der Credit Suisse nennt Ideen dafür – und stellte sich sogar gegen die Hausmeinung.

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

Wie entwickelt sich der Dollar im kommenden Jahr? Wie wahrscheinlich ist ein Grexit 2016? Einschätzungen zu diesen und weiteren Fragen holte ein Anlagestrategie-Team der Credit Suisse (CS) unter der Leitung von Andrew Garthwaite bei 265 Investoren ein. Und destillierte daraus einen Konsens.

Danach klopfte das CS-Team ebendiese Konsens-Meinungen nach Schwachstellen ab – und führte die Gründe auf, die gegen den Konsens sprechen. Im Anschluss daran zeigte es auf, wie Investoren daraus Kapital schlagen könnten.

Die Nachrichtenagentur «Bloomberg» hat die Analyse zusammengefasst.

1. Konsens: Dollar-Rally hält an

Unter den Währungen lässt sich mit dem Dollar im kommenden Jahr die grösste Rendite erzielen. Davon gehen mehr als zwei Drittel der Befragten aus.

Dagegen sprechen:

- Historisch betrachtet nahm die Dollar-Aufwertung ein Ende, sobald die Zinsen anzogen.

- Bezogen auf die Kaufkraftparität zum Euro und Yen ist der «Greenback» überteuert.

- Ein noch schwächerer Yen ist aus politischer und wirtschaftlicher Perspektive unbesonnen.

Von einem stärkeren Euro am meisten profitieren würden nach Einschätzungen der CS europäische Banktitel und Minen-Aktien. Auch lokal verankerte europäische und japanische Firmen würden von einer Dollarschwäche unterstützt.

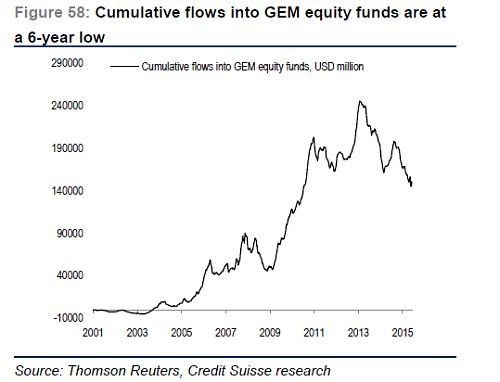

2. Konsens: Schwellenmärkte werden unterdurchschnittlich performen

96 Prozent der Befragten glaubten, dass sich die Schwellenländermärkte 2016 schlechter entwickeln werden als andere Regionen.

Dagegen sprechen:

- Schwellenländer-Aktien sind relativ zu globalen Aktien überverkauft (siehe Grafik).

- Schwellenländer-Währungen sind im Verhältnis zum Dollar günstig.

- Der starke Preiseinbruch bei den Rohstoffen setzte den Schwellenländer-Aktien unverhältnismässig zu.

- Die Margen und die Kapitalrenditen sind am Boden und können nur noch in eine Richtung gehen: nach oben.

Unter diesen Aspekten gefallen der CS Rohstoff-Importeure wie Indien, Taiwan und Korea am besten.

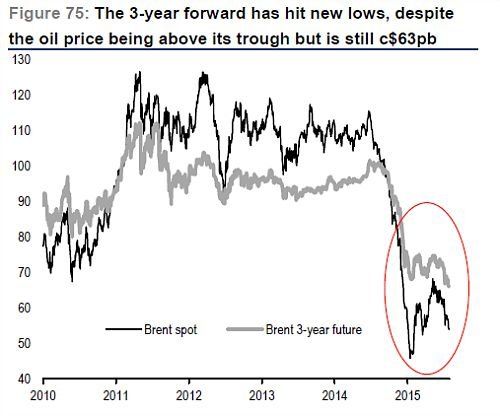

3. Konsens: Ölpreis steigt auf 70 Dollar

In diesem Punkt stellt sich das Strategie-Team selbst gegen die Hausmeinung der CS. Diese hält einen Barrel-Preis von gegen 70 Dollar sogar per Ende dieses Jahres für möglich. Derzeit liegt der Preis für einen Barrel Rohöl der Sorte Brent bei rund 50 Dollar.

Dagegen sprechen:

- Rückläufige Preise im Dreijahres-Terminkontrakt (siehe Grafik).

- Zeichen schwächerer Nachfrage in China.

- Die Fähigkeit Saudi Arabiens, über längere Zeit einen tiefen Ölpreis zu verkraften.

Profiteure eines tiefbleibenden Ölpreises sind Airlines und der Detailhandel. Überdies hält ein schwacher Ölpreis die Inflation in Schach, was wiederum dem Fixed-Income-Bereich zugute kommt.

4. Konsens: Grexit ist für eine Weile vom Tisch

Die unmittelbare Gefahr eines Rauswurfs Griechenlands aus der Gemeinschaftswährung hat sich diesen Sommer deutlich abgeschwächt – so der Konsens.

Dagegen sprechen:

- Die Wahrscheinlichkeit eines Grexit im kommenden Jahr liegt laut der CS bei 30 Prozent. Und auf lange Sicht werde ein Grexit noch wahrscheinlicher.

- Die Erfolgsquote Griechenlands, die Reformversprechen einzuhalten, ist sehr tief.

- Die Regierung ist nicht Herr über das Reformprogramm.

- Die Bevölkerung ist reformmüde.

Laut Schätzungen der CS würde ein Grexit einen 10-prozentigen Kurssturz bei europäischen Aktien auslösen. Dies wäre dann ein attraktiver Einstiegszeitpunkt.

5. Konsens: Blase an den Aktienmärkten ist unwahrscheinlich

Die Mehrheit glaubt, dass der S&P500 weiter steigen wird, und zwar bescheidene 7 Prozent bis Ende 2017.

Dagegen sprechen:

- Beschaffung von Kapital wird noch günstiger.

- Die Finanzmärkte werden weiterhin mit Überschussliquidität versorgt.

- Es besteht ein Nachholbedarf an Aktien-Investments bei Privathaushalten und institutionellen Anlegern.

Die einfache Empfehlung der Credit Suisse lautet in diesem Fall: Investiert bleiben und die Märkte vor dem Platzen der Blase verlassen. Doch mit dem Timing ist es wohl so eine Sache.

6. Konsens: Anleihen-Renditen steigen nur moderat

Die Mehrheit der Befragten erwartet eine Deflation, hervorgerufen durch die Wirtschaftsabschwächung in China. Ohne darauf näher einzugehen, werden auch Deregulation und disruptive Technologien als Gründe angeführt.

Dagegen sprechen:

- Eine anziehende Kerninflation in den USA.

- Annahme von fünf Zinserhöhungen der US-Notenbank Fed in den nächsten eineinhalb Jahren.

Höhere Bond-Renditen unterstützen laut den CS-Strategen auch zyklische Aktien.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.56%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.19%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.15%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.47%