Im US-Steuerstreit sind die Schweizer Banken bislang glimpflicher davongekommen als erwartet, wie ein neue Aufstellung nahelegt. Viel gravierender sind die verdeckten Folgen des Konflikts mit Amerika.

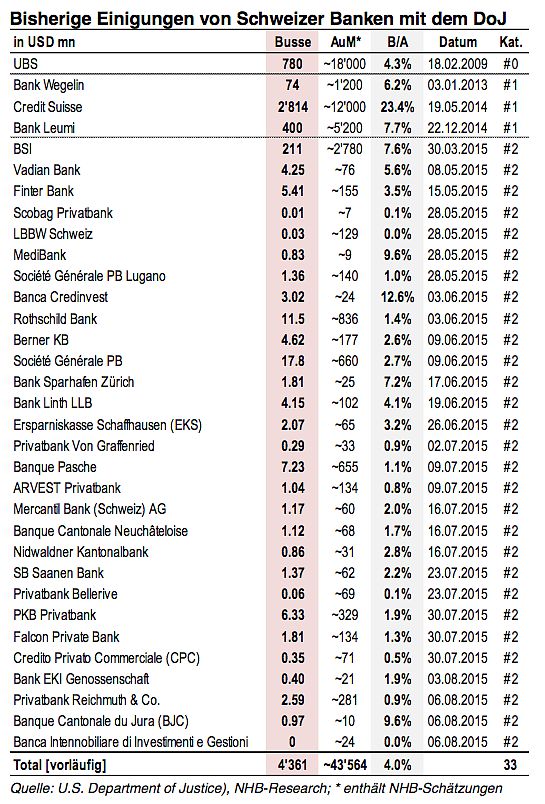

Die Beilegung des Steuerstreits der Schweizer Banken mit den USA ist in vollem Gang. Fast täglich vermeldet das gefürchtete US-Justizdepartement (Department of Justice, DoJ) Einigungen mit hiesigen Instituten – mittlerweile haben 33 Banken den Konflikt mit den Amerikanern ins Reine bringen können, wie die Analysten der Neuen Helvetischen Bank (NHB) in Zürich errechneten (siehe Grafik unten).

Die meisten Institute zählten sich dabei zur so genannten Kategorie 2, die anfänglich über 100 Teilnehmer umfasste. Jene Banken bekannten sich gewissermassen «auf Vorrat» zu Steuervergehen, lieferten den amerikanischen Behörden umfangreiches Datenmaterial – und hoffen so auf Straffreiheit.

Mehr als 40 Milliarden Dollar Schwarzgeld

Bei den rund zehn Kategorie-1-Banken, gegen welche das DoJ bereits eine Strafuntersuchung eröffnete, stockt der Prozess indes. Schon gebüsst wurden die 2012 untergegangene Bank Wegelin sowie die inzwischen an Julius Bär verkaufte Leumi Privatbank in der Schweiz. Und natürlich die Grossbank Credit Suisse (CS): Diese zahlte im Mai 2014 eine Rekordstrafe von 2,8 Milliarden Dollar.

Insgesamt läppern sich die an die USA überwiesenen Bussen auf knapp 4,4 Milliarden Dollar, wie die NHB vorrechnet. Eine gewaltige Summe – und doch viel weniger als erwartet, summierte sich doch das bisher in den Einigungen genannte US-Schwarzgeld auf geschätzte 43 Milliarden Dollar.

Im Durchschnitt zahlten die Schweizer Banken laut NHB rund 4 Prozent Busse auf den jeweils undeklarierten US-Vermögen. «Das ist weit weniger als gemeinhin befürchtet», unterstreichen die Bank-Analysten.

Tatsächlich wurde noch Anfang Jahr damit gerechnet, dass die Bussen für Kategorie-2-Banken 20 bis 50 Prozent der massgebenden Vermögen betragen könnten, wie damals etwa die «NZZ» berichtete.

Anwalt teurer als Busse

Indes, die Bussen sind nur die Spitze der Kosten, die der US-Steuerstreit bei den Schweizer Banken bisher verursachte. So dürften die Aufwendungen für die verwinkelten Verfahren die Busszahlungen deutlich übersteigen, wie die NHB zu bedenken gibt.

Tatsächlich mussten die Schweizer Banken nicht nur Anwälte bezahlen, sondern auch die Datenaufbereitung leisten und im Falle der Kategorie-2-Banken einen unabhängigen Prüfer bestimmen, der das nach Übersee verschickte Datenpaket quittierte.

In Einzelfällen wurden die Ausgaben gar «à fond perdu» geleistet. So im Falle der Regionalbanken-Gruppe Clientis, die rund 450'000 für Abklärungen im Rahmen des US-Programms aufwarf – nur um herauszufinden, dass ihre Banken gar keine US-Gesetze verletzt hatten.

Steuerausfälle zuhauf?

Zu den verdeckten Kosten gehören auch die den Banken entgangenen Komissionen auf abgeflossenen Vermögen, sowie auf jenen Geldern, die dem Swiss Banking wegen des Steuerstreits gleich ganz fern blieben. Nicht zu vergessen sind auch die Aktienkurse der gelisteten Institute, die wegen der Unsicherheiten über lange Strecken unter Druck geraten sind.

Die Ungewissheit bleibt: So warten die meisten Kategorie-1-Banken noch immer auf eine Eingung mit dem DoJ. Auch die NHB rechnet damit, dass die Bussen dort höher ausfallen dürften als in der Kategorie 2.

Wenig diskutiert wurden zudem die Steuerausfälle, die dem Staat auf Grund der von den USA verhängten Bussen blühen könnten. Nämlich dann, wenn die Banken die deswegen erlittenen Verlusten zum Abzug bringen. Das dürfte wohl in den kommenden Monaten der Fall sein.

Treiber der Konsolidierung

Schliesslich: Wie zahlreiche Branchenkenner ist auch die NHB der Meinung, dass die Konsolidierung im Swiss Banking wegen der steigenden Regulierungskosten an Fahrt gewinnt. Damit würden am Ende nicht wenige Banken den Steuerstreit mit ihrer Unabhängigkeit bezahlen – ein (zu) hoher Preis.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.52%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.23%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.37%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.27%