Die Schweizer Privatbanken zeigen sich in der Mehrheit unfähig, ihre Kosten rasch zu senken. Schuld daran sind nicht zuletzt die hohen Löhne, wie eine Studie zeigt. Doch wer beim Personal spart, dem drohen drastische Folgen.

Geld oder Leben©Shutterstock

Das das Swiss Private Banking seit der Finanzkrise unter externen Faktoren zu leiden hat, ist bekannt. Der Paradigmen-Wechsel von Schwarz- zum Weissgeldgeschäft, die rollende Gesetzeswelle und neuerdings die Frankenstärke – das alles setzt der Branche unentwegt zu. Nun zeichnet sich jedoch ab, dass ein durchaus hausgemachtes Problem gerade den kleinen Playern den Garaus machen könnte: Die hohen Löhne.

Das jedenfalls legt das Ergebnis der alljährlich vom Beratungsunternehmen KPMG Schweiz und der Universität St. Gallen (HSG) durchgeführten Studie zur Performance der Schweizer Privatbanken nahe. An der am Dienstag präsentierten Bestandesaufnahme für das Jahr 2014 nahmen diesmal 91 der rund 130 in der Schweiz tätigen Institute mit 26’000 Mitarbeitern teil.

Die Wurzel des Problems

Einmal mehr zeichnete die Erhebung dabei ein düsteres Bild. Letztes Jahr blieben ein knappes Drittel der untersuchten Privatbanken in der Verlustzone hängen, während 80 Prozent der Institute weniger als 8 Prozent Rendite auf ihrem Eigenkapital erwirtschafteten. Dies ist gemäss KPMG das Limit, unterhalb dessen kein nachhaltiges Geschäft möglich ist.

In der Folge rechnen die Berater damit, dass in den nächsten drei Jahren rund 30 Prozent der Schweizer Privatbanken vom Markt verschwinden werden, wie finews.ch berichtete.

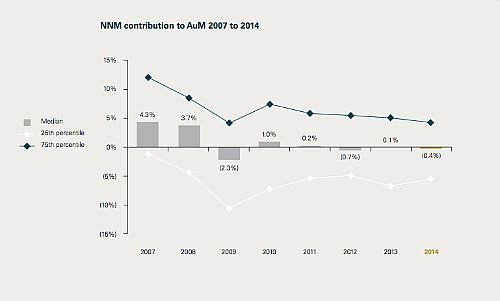

Ein Blick in die von KPMG präsentierten Daten zeigt dabei die Wurzel des Problems: Die Volumen brechen zusammen, während sich die meisten Privatbanken laut KPMG unfähig zeigen, ihre Kostenbasis zu reduzieren. So konnte die Branche seit der Finanzkrise kein substanzielles Neugeld mehr anziehen (siehe Grafik unten). Und zwischen 2013 und 2014 gelang es der Paradedisziplin des Swiss Banking gerade mal, 20 Milliarden Nettoneugeld zu einzubuchen.

Beitrag Nettoneugeld (in Prozent)

Mehr Lohnkosten als vor der Finanzkrise

Gleichzeitig verharrt das Kosten-Ertrags-Verhältnis seit 2010 oberhalb von 80 Prozent. Laut KPMG gelang es auch letztes Jahr weniger als der Hälfte der Banken (40 Prozent), ihre Kosten überhaupt zu reduzieren. Mit den zu erwartenden Folgen für die Gewinnkraft.

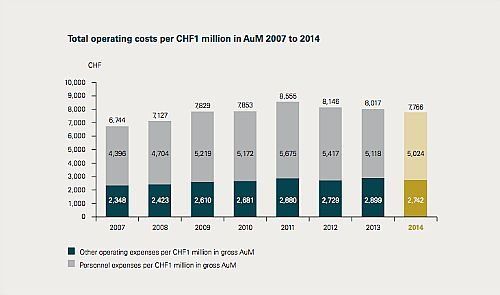

Bei genauerer Betrachtung des Kostenblocks zeigt sich: Fast zwei Drittel der Gesamtausgaben wenden die Privatbanken fürs Personal auf. So beliefen sich die Personalkosten, um 1 Million Kundengelder zu betreuen, letztes Jahr im Schnitt auf 5000 Franken. Interessanterweise sind das rund 600 Franken mehr als noch 2007, im Jahr vor der Finanzkrise (siehe Grafik unten).

Geschäftsaufwand pro 1 Millionen Franken AUM

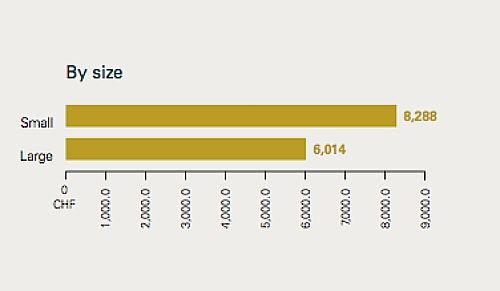

Laut KPMG verzeichnen dabei kleine Player und solche, die mit wegbrechenden Erträgen und Vermögen konfrontiert sind, die höchsten Werte: So lagen die Gesamtkosten bei kleinen Privatbanken je verwalteter Million Franken Kundenvermögen bei 8'300 Franken. Grosse Institute warfen hingegen im Schnitt 6'000 Franken auf (siehe Grafik).

Geschäftsaufwand pro 1 Millionen Franken AUM nach Institutsgrösse

Kein Entrinnen aus dem Teufelskreis

Laut Philipp Rickert, Geschäftsleitungsmitglied bei KPMG Schweiz, ein Teufelskreis. «Im Private Banking müssten die Löhne eigentlich als Fixkosten betrachtet werden», sagte er im Gespräch mit finews.ch.

Denn würde es ein kleiner Player wagen, die Löhne etwa für die heiss begehrten Kundenberater zu reduzieren, würden diese postwendend zur Konkurrenz überlaufen, so Rickert. Gewinnen würden dann just jene Institute, die sowieso schon gut dastünden: Laut KPMG-Studie verzeichnen die Gewinner-Banken zwar gemessen an den Gesamtkosten die tiefsten Personalausgaben – zahlen aber absolut betrachtet die höchsten Löhne.

Angst vor dem «AKB-Effekt»

Damit heisst es im Swiss Private Banking weiterhin: Geld oder Leben. Das mahnende Beispiel – allerdings aus dem Retailgeschäft – ist dabei die Aargauische Kantonalbank (AKB), die wegen einer vom Staat verordneten Lohnobergrenze noch immer einen neuen CEO sucht.

Ein Entrinnen aus dem Dilemma der hohen Lohnkosten gibt es laut Rickert auf absehbare Zeit nicht. Ausser, bleibe hier hinzuzufügen, eine Bank schickt sich ins Unvermeidliche und wirft das Handtuch.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.38%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.16%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.95%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.27%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.24%