In der Schweiz teilen sich drei Anbieter mehr als die Hälfte des Konsumkredit-Marktes. Konkurrenzkampf und Wachstumsschwund prägen das Geschäft, wie eine neue Studie zeigt. Und noch von einer anderen Seite droht der Branche Unbill.

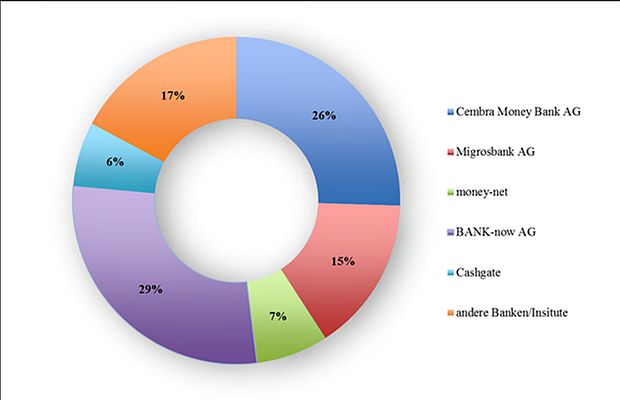

Hierzulande teilen sich drei Kreditinstitute über zwei Drittel des Konsumkreditmarktes. Der grösste Anbieter ist die Bank-now. Die Credit-Suisse-Tochter hat 29 Prozent Marktanteil (siehe Grafik). Bei der Cembra Money Bank sind es 26 und bei der Migros Bank 15 Prozent.

Seit 2011 ist auch money-net.ch, die Onlinebank der Berner Kantonalbank, am Markt. Das Institut beansprucht mittlerweile 7 Prozent des Konsumkreditmarktes für sich.

Diese und andere Daten hat Patrick Fernandes im Rahmen einer Bachelorarbeit am Institut für Finanzdienstleistungen Zug (IFZ) von der Hochschule Luzern erhoben. Dabei wurden die Konsumkreditbestände der einzelnen Marktteilnehmer aus den Geschäftsberichten 2014 genommen und ins Verhältnis zum gesamten ausgewiesenen Konsumkreditvolumen per Ende 2014 gesetzt.

Kreditvolumen nehmen ab

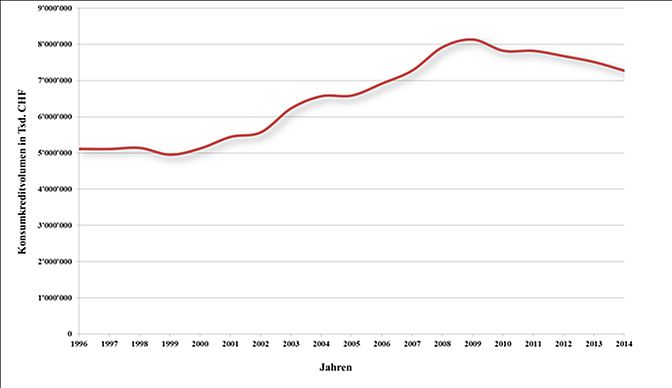

Die Wachstumaussichten im Schweizer Konsumkreditmarkt gelten zudem als getrübt, wie der Bericht zur Studie auf dem «IFZ Retail Banking Blog» durchblicken lässt. Zum einen, weil das Kreditvolumen seit 2009 rückläufig ist (siehe Grafik). Seither hat es den Angaben zufolge um 11 Prozent auf ein Volumen von 7,3 Milliarden Franken abgenommen. Die meisten befragten Experten bezeichneten den Konsumkreditmarkt denn auch als gesättigt.

Zum anderen drohen den Anbietern strengere Auflagen seitens des Gesetzgebers. So wurde etwa in der vergangenen Frühjahrs-Session in Bern der Entwurf eines revidierten Konsumkreditgesetzes debattiert und verabschiedet.

Darin enthalten ist unter anderem eine Selbstregulierung bezüglich aggressiver Werbung. Unzulässig sollen in Zukunft sein:

- Werbung, die spezifisch auf junge Erwachsene zielt.

- Werbung in Freizeiteinrichtungen für junge Erwachsene, Spielsalons und Jugendzeitschriften.

- Werbung, die den Eindruck verschafft, ein Konsumkredit sei sehr schnell erhältlich.

Drahtseilakt im Marketing

Gerade recht verführerisch-vollmundige Slogans wie jene der Bank-now – «Reicht’s für mein Himmelbett und seinen Flat-TV?» – dürften es unter dem neuen Regime wohl schwerer haben.

Und die Verpflichtung von Ex-Miss-Schweiz Christa Rigozzi (Bild oben) als Markenbotschafterin für die Cembra Money Bank letzten Frühling sorgte schon damals für kritische Voten.

So befürchtet zum Beispiel die Schuldenberatung Schweiz, dass dadurch junge Menschen animiert werden könnten, den selben luxuriösen Lebensstil zu frönen wir ihr Idol Rigozzi – obwohl dies finanziell nicht drin liegt, schrieb damals das Newsportal «bluewin.ch». Viele würden dann zum Kredit greifen, hiess es weiter.

Bundesrat bremst

Der Bundesrat sieht gemäss dem «IFZ Retail Banking Blog» noch andere Wachstumsbremsen vor: So will er den Maximalzinssatz von derzeit 15 Prozent senken und zudem an den Libor-Satz koppeln. Laut dem Bericht läge der Maximalzinssatz unter dem neuen Zinsregime noch bei 10 Prozent.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.56%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.22%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.11%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.49%