Jahrzehntelang dominierten die Obligationenhändler das Investmentbanking – auch lohnmässig. Doch nun sinkt ihr Stern, selbst bei den Schweizer Grossbanken, wie sich zeigt. Und jetzt?

Im Wall-Street-Kultbuch «Liar’s Poker» des US-Autors Michael Lewis sind sie die Könige: die Anleihen-Trader der Investmentbank Salomon Brothers rund um den Chefhändler Lewis Ranieri, die sich selber obszön «Big Swinging Dicks» nennen und mindestens so obszön viel Geld für das Unternehmen (und sich selber) verdienen.

Nur ein kümmerliches Schattendasein fristen in Lewis’ Buch hingegen die Aktienhändler; der Autor selber dachte sich zahlreiche Tricks aus, um als Praktikant bei Salomon Brothers bloss nicht dieser «Verlierer-Sparte» zugeteilt zu werden.

Verlierer von einst sind die Stars von heute

Seit dem Erscheinen von «Liar’s Poker» 1989 hat sich das Investmentbanking jedoch grundlegend verändert. Ranieri, der als Erster Hypothekarkredite im grossen Stil handelte, gilt inzwischen als Archetyp jener skrupellosen «Bankster», die das Finanzsystem 2008 in die Krise stürzten.

Auch die Grossbanken, die früher mit Millionen-Salären um Ranieri & Co. buhlten, haben sämtliche Illusionen bezüglich der Regenmacher von einst verloren. Beinahe durchs Band bauen sie das kapitalintensive und volatile Geschäft mit Zins- und Anleihenpapieren zurück – nicht zuletzt die Schweizer Häuser UBS und Credit Suisse (CS).

Als Stars gelten heute ausgerechnet die Verlierer von einst: Heute würde ein Bank-Praktikant wie Lewis wohl viel darum geben, am Aktien-Handelsdesk aufgenommen zu werden.

Wo Macht und Geld sind

Das jedenfalls legt ein Bericht der Agentur «Bloomberg» zu den Umwälzungen in der Investmentbank-Branche nahe. Demnach kommandieren Aktienhändler bei diversen Investmentbanken neuerdings die gesamten Trading-Aktivitäten.

Bestes Beispiel: Die CS etwa ernannte im vergangenen Oktober Timothy O’Hara (Bild unten), den bisherigen Leiter Equities Trading, zum Chef der neu geschaffenen Investmentbank-Division Global Marktes, wie auch finews.ch berichtete.

Oder anders ausgedrückt: Die Underdogs von einst haben neu nicht nur das Sagen, sondern auch das Top-Salär.

Laut «Bloomberg» zeigt der Lohn-Trend im Aktienhandel seit drei Jahren steil nach oben – während sich die Banker auf der Zinsseite mit tendenziell abnehmenden Gehältern begnügen müssen. Dieses Jahr sollen die Equity-Trader gemäss der Lohnanalyse-Firma Options Group im Schnitt 7 Prozent mehr verdienen, die Bond-Händler 4 Prozent weniger.

Illiquid und krud

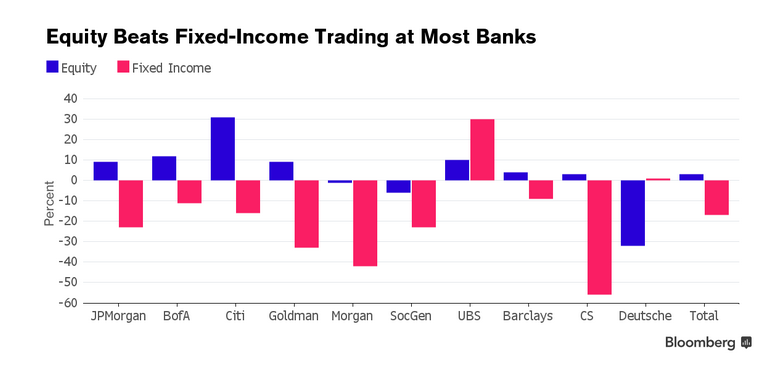

Der Boni-Segen folgt dabei der Performance: Im dritten Quartal 2015 nahmen die meisten Grossbanken mit dem Aktienhandel deutlich mehr ein als im Geschäft mit Zinspapieren – mit der prominenter Ausnahme der Schweizer UBS, wie eine Aufstellung von «Bloomberg» zeigt (siehe Grafik unten).

Marktbeobachter glauben, dass der Aufstieg der Aktien-Trader innerhalb des weltweiten Investmentbanking erst begonnen hat. Für die Risiko-Deckung von Dividendenpapieren müssen die Banken nämlich weniger teures Eigenkapital aufwerfen. Zudem ist der Aktienhandel schon lange technisiert, was ebenfalls Einsparungen für die Banken mit sich bringt.

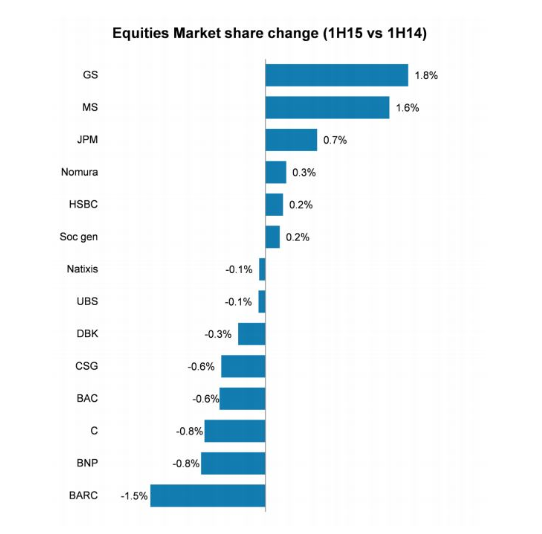

Entsprechend gewinnt das Rennen um Marktanteile weiter an Bedeutung. Eine Momentaufnahme der Analysten der US-Bank Morgan Stanley zeigt indes, dass die UBS und die CS zumindest per Mitte 2015 Terrain eingebüsst haben (siehe Grafik ganz unten).

Zinspapiere werden derweil weiterhin meist abseits der Börsen «over the counter» umgeschlagen. Entsprechend wenig liquid ist der Handel – und wird es noch mehr mit dem Entscheid etwa der CS, den Primär-Handel mit Anleihen in ganz Kontinentaleuropa auszusetzen.

Unterstützung von ganz oben

Obwohl das Anleihen-Universum das weltweite Aktien-Volumen bei weitem übertrifft und die Margen im Handel mit Zinspapieren ebenfalls höher sind, kann das Equity-Trading bei den Banken mit Unterstüzung von ganz oben rechnen.

So sagte CS-Chef Tidjane Thiam kürzlich in einem TV-Format von «Bloomberg», dass er besonders im Aktien-Handel grosse Chancen sehe. Denn das sei eine Dienstleistung, welche die von der Grossbank anvisierten asiatischen Kunden ganz hoch schätzten.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.59%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.46%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.28%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.23%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.45%