Mehrere zehntausend Stellen sind bei Banken europaweit unmittelbar in Gefahr. Doch die einschneidenden Massnahmen wirken weit weniger, als Banken-Chefs versprechen – das besagt jedenfalls eine neue Studie.

Auf nicht weniger als 30'000 Jobs veranschlagte die Agentur «Bloomberg» letzten November die Abbau-Welle, die auf europäische Banken zukommt. Die Schweizer Grossbanken sind dabei integraler Bestandteil dieser Rechnung. So fallen etwa bei der Credit Suisse (CS) run 5'600 Stellen im Rahmen der von CEO Tidjane Thiam angekündigten «Strategie-Anpassung» weg. Die Erzrivalin UBS macht ihrerseits mit der Verlagerung von Backoffice-Diensten an kostengünstigere Standorte vorwärts.

Nach dem Willen der Banken-Chefs sollen diese – und zahlreiche weitere – Sparmassnahmen helfen, die Ertragskraft ihrer Häuser auf Vordermann zu bringen. Das ist dringend nötig: Derzeit bewegt sich etwa die Eigenkapital-Rendite der Branche auf demselben Niveau wie bei Strom-Konzernen.

Sparen ist also angesagt. Doch wie sich zeigt, bleibt die Massnahme oft genug nicht viel mehr als eben: eine Ansage.

Schnell verpufft

Wie nämlich das auch in der Schweiz tätige internationale Beratungs-Unternehmen zeb in einer Studie schreibt, verpuffte der Effizienz-steigernde Effekt von Sparprogrammen bei europäischen Grossbanken allzu oft allzu schnell.

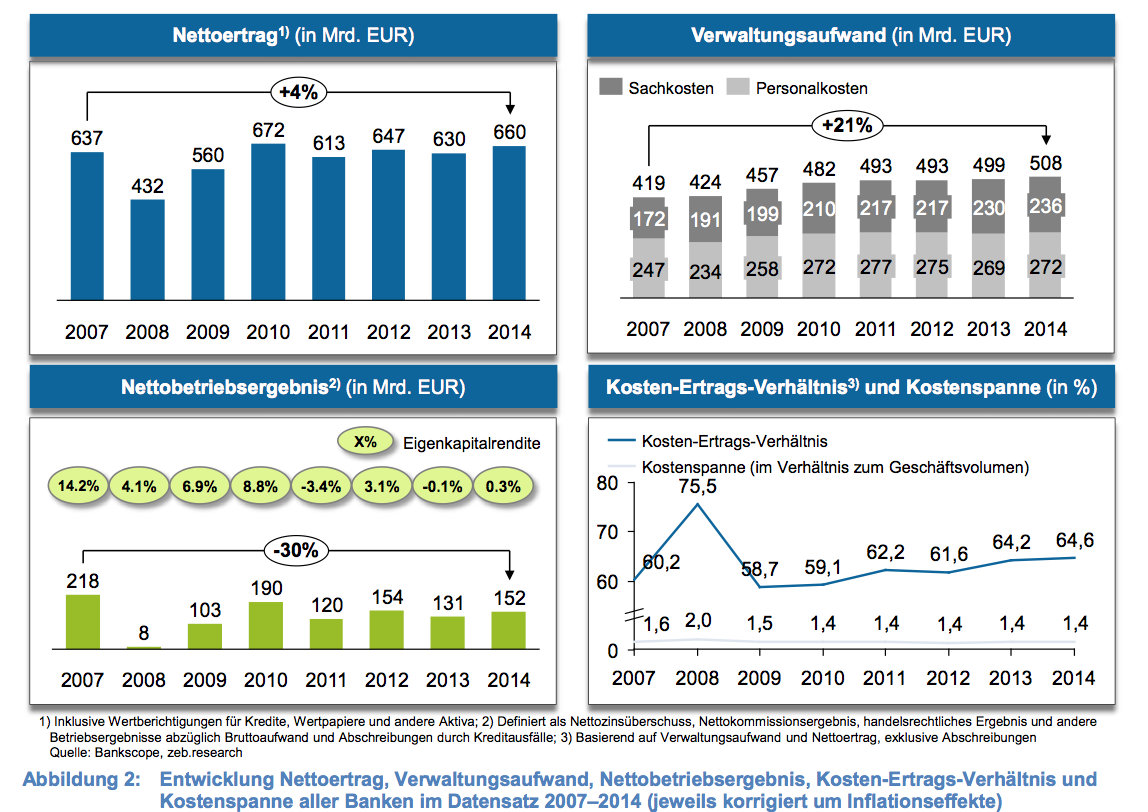

Die Berater untersuchten dazu die jeweils grössten Banken aus 13 europäischen Länder-Clustern für die Jahre 2007 bis 2014. Die Effizienz errechneten sie, indem sie Netto-Ertrag und Geschäfts-Volumina (Output) einerseits sowie die gesamten Verwaltungs-Kosten (Input) anderseits einander gegenüberstellten – bereinigt um länderspezifische Inflationsraten.

Trotz teils brutaler Spar-Massnahmen lässt dieser Effizienz-Ausweis nun einiges zu wünschen übrig. Von 2007 bis 2014 wuchs der Nettoertrag der gesamten Branche gemäss zeb um nur 4 Prozent, während der Verwaltungsaufwand um mehr als 20 Prozent anstieg (siehe Grafik unten).

Mangelnde Konsequenz

Das bedeute, so die Berater, dass insbesondere kontinuierlich und überproportional steigende Aufwandsposten das Betriebsergebnis und Eigenkapital-Rendite der Institute massgeblich verschlechterten: Während der Personalaufwand 2014 demnach um rund 10 Prozent höher war als im Jahr 2007, stieg der Sachaufwand im gleichen Zeitraum um mehr als 35 Prozent.

Woher kommt die Diskrepanz zwischen Ansage und Realität? Die zeb-Experten beobachteten, dass die Kostendisziplin bei Banken nach «Ausrufung» von Effizienzsteigerungs-Programmen oftmals nur drei Jahre anhielt. «Bereits im dritten Jahr wird häufig nicht mehr so konsequent auf Einsparungs-Massnahmen geschaut.»

Noch mehr: erste Budget-Überschreitungen sind zu beobachten, die andere Kostenstellen dann gleich zum Anlass nehmen, ihrerseits «über die Stränge» zu schlagen.

Verlorenes Jahrzehnt?

Insbesondere erhielten Wachstumsthemen schnell mehr Aufmerksamkeit, als eigentlich in einem Restrukturierungsprogramm geplant wäre. Gleichzeitig werden die Budgets für regulatorische Themen deutlich erhöht, um einen ausreichenden «Sicherheitsabstand» zu gewinnen.

Doch dieses nur allzu menschliche Verhalten ist für Banken gefährlicher denn je, so die zeb-Studie. Wesentliche Rahmenparameter haben sich nämlich entscheidend geändert, mahnen die Experten. So sei Druck auf die Ertragsseite wegen des Niedrigzinsumfelds sowie der Regeln für eine stärkere Kapitalisierung mittlerweile zu hoch.

«Die grosse Mehrheit der Banken in Europa hat schlicht keine andere Option mehr, als ihre Kostenseite endlich zu stabilisieren», folgern die Experten. Sonst drohe den Instituten ein weiteres «nahezu verlorenes Jahrzehnt».

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.64%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.08%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.76%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.26%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.26%