Die verschärften Regeln für das Hypotheken-Geschäft gehen nicht spurlos an den hiesigen Banken vorbei. Dennoch gibt es in der Praxis grosse Unterschiede.

Die Übungsanlage ist bekannt. Bei jeder sich bietenden Gelegenheit weist die für die Stabilität des Finanzplatzes zuständige Schweizerische Nationalbank (SNB) auf die Gefahren am Immobilienmarkt hin. Der von ihr eingeführte Puffer, der von den Banken mehr Eigenkapital zur Deckung ihrer Hypothekar-Kredite verlangt, bleibt am Platz. Ebenso die Vorschriften der Finanzmarktaufsicht (Finma) und Standesregeln der Banken.

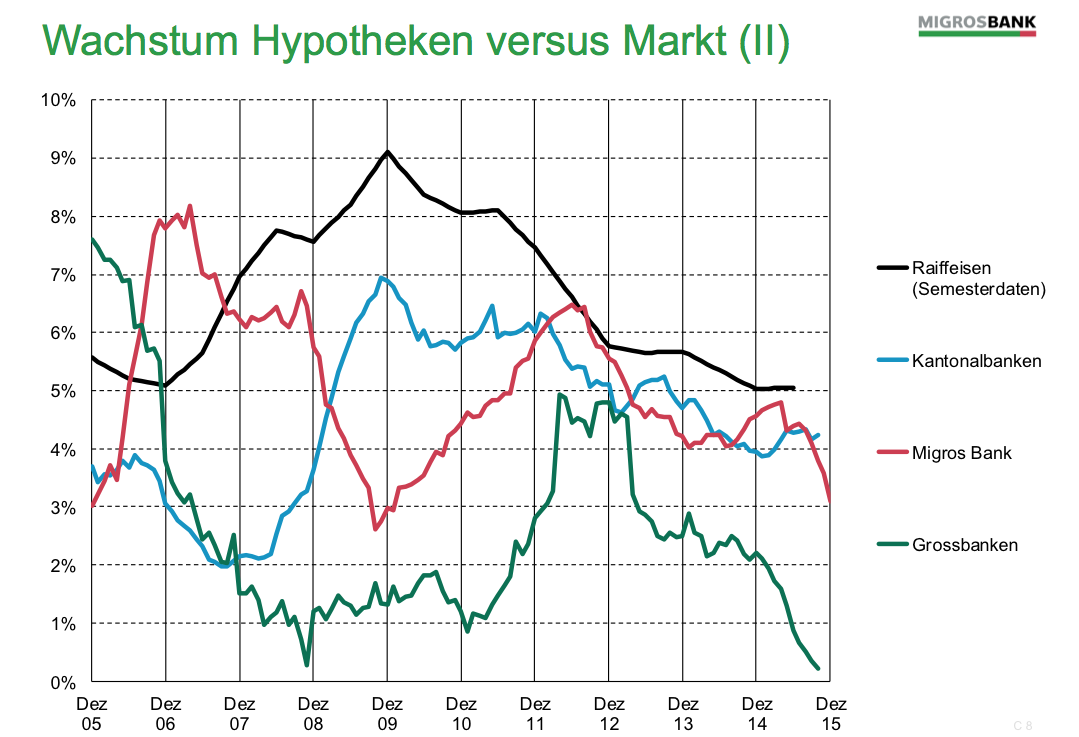

Doch die Wirkung all dieser Regeln ist, wie sich zeigt, sehr unterschiedlich. Seit einem Höhepunkt im Jahr 2011 hat sich das Wachstum im Hypothekar-Geschäft zwar branchenweit abgeschwächt. Wie einer Aufarbeitung von SNB-Daten seitens der Migros Bank zu entnehmen ist, sind die bestimmenden Kräfte am Schweizer Hypothekarmarkt aber mit höchst verschiedenem Tempo unterwegs (siehe Grafik unten).

Raiffeisen mit hohem Tempo

Demnach weiten insbesondere die Genossenschafts-Banken der Raiffeisen-Gruppe ihr Hypogeschäft mit gleichbleibend hoher Geschwindigkeit aus. Ebenfalls im Schnitt stramm auf Wachstumskurs sind die Kantonalbanken. Hingegen fällt auf, dass die beiden Grossbanken UBS und Credit Suisse das Wachstum ihres Hypothekar-Geschäfts stark gedrosselt haben.

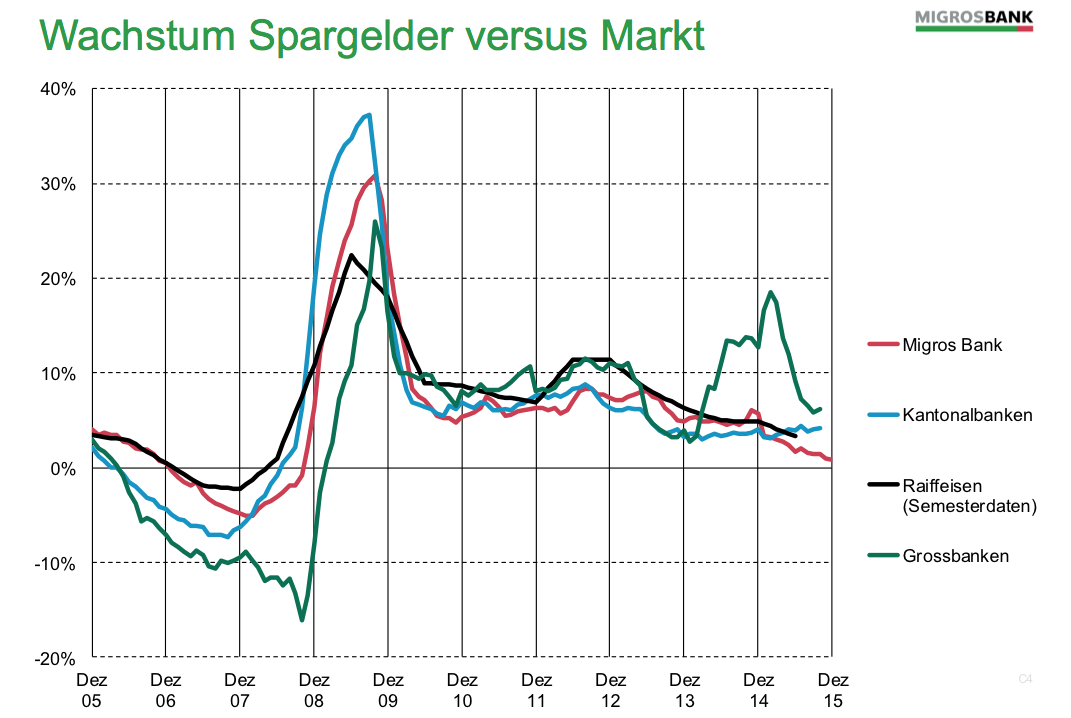

Interessant ist dabei der Vergleich zum Passivgeschäft mit Spargeldern. Dort hat sich das Wachstum ausser bei den Kantonalbanken bei allen erwähnten Playern teils deutlich abgeschwächt (siehe Grafik unten).

Dies ist bedeutsam, da die Banken ihre Hypotheken-Vergaben traditionell mit Kundeneinlagen refinanzieren. Sind dazu nicht genügend Spargelder vorhanden, müssen die Banken auf den Interbanken- und Kapitalmarkt zurückgreifen, was tendenziell mehr Unwägbarkeiten birgt.

Zinsmechanismus ausser Kraft

Die Grafiken weisen demnach nicht nur auf verschiedene Geschwindigkeiten im Zinsengeschäft hin, sondern auch auf lauernde Risiken.

Dass mit dem Ausbau des Hypothekar-Portefeuilles die Systemrelevanz einzelner Banken steigt, ist dabei nur die augenscheinlichste Gefahr. Seit dem 15. Januar 2015 agieren die Banken zudem in einem Umfeld verschärfter Negativzinsen. Dieses hat den Zinsmechanismus im Land teilweise ausser Kraft gesetzt hat, wie finews.ch berichtete.

Absicherung nach Gutdünken

Das setzt die Marge im Zinsen-Geschäft weiterem Druck aus. Zudem steigt für die Banken das Zinsänderungs-Risiko vor allem beim Verkauf langfristiger Hypotheken. Steigen die Zinsen, müssen die Banken mehr auf Spareinlagen zahlen, während die Einnahmen auf Hypothekar-Krediten auf lange Zeit hinaus gleich bleiben. Gegen dieses Risiko können sich Banken zwar absichern – doch das ist jedem Institut weitgehend selber überlassen.

Bis jetzt haben die verschiedenen Geschwindigkeiten der Banken im Zinsengeschäft noch zu keiner Karambolage geführt. Doch wie der Frankenschock vor einen Jahr zeigte, können Hindernisse ganz unversehens auftauchen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.85%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.87%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.82%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.95%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%