Die Schweizer Banken haben nach wie vor grosse strategische Herausforderungen zu meistern. Dies wird aber nicht allen gelingen, lautet das Fazit einer neuen Studie.

Seit der Finanzkrise tut sich einiges auf dem Schweizer Finanzplatz. Das Bankgeheimnis für Ausländer ist Geschichte und Geschäftsmodelle wurden neu ausgerichtet oder sind im Umbau begriffen. Überdies schränken besehende und kommende Vorschriften den Handlungsspielraum der Banken weiter ein.

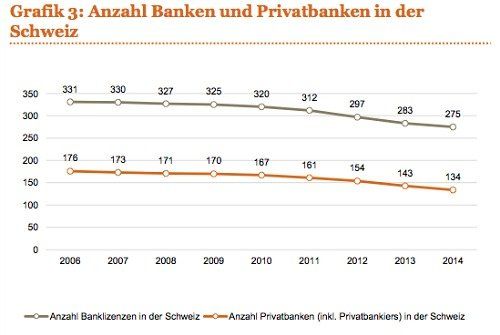

Einige Finanzinstitute waren diesen Anforderungen nicht gewachsen und mussten die Segel streichen. Seit 2008 ist die Anzahl der Privatbanken in der Schweiz von 171 auf 134 (Stand Ende 2014) gesunken (siehe Grafik). Rückläufig entwickelten sich auch die Banklizenzen von 327 auf 275. Dies geht aus einer Studie des Beratungsunternehmens PwC hervor.

Und laut den Studienautoren ist die Zeit der Herausforderungen für die Schweizer Banken noch lange nicht abgeschlossen und einige werden daran scheitern. «Deshalb wird deren Anzahl auch in den kommenden Jahren weiter sinken.» Aus dieser Restrukturierung gingen die verbleibenden Banken jedoch gestärkt hervor, so das Fazit.

Laut den Studienautoren ist die hiesige Bankenlandschaft durch vier Haupttrends geprägt:

1. Solide makroökonomische Fundamentaldaten

Seit 2008 nahmen die verwalteten Vermögen in allen Weltregionen zu. Dies gilt insbesondere für die Region Asien Pazific und dem Nahen Osten.

Losgelöst von der Studie hat sich in den vergangenen Jahren gezeigt, dass Schweizer Geldinstitute sich verstärkt auf wenige Fokusmärkte konzentrieren. Dies, weil auf internationaler und nationaler Ebene immer mehr Vorschriften hinzugekommen sind, welche eine globale Präsenz zunehmend erschweren.

2. Sich veränderndes Kundenverhalten

Heutzutage fordern die Kunden eine Erreichbarkeit während sieben Tagen, 24 Stunden lang, mehr Transparenz sowie eine Beratung und Anlage-Produkte, die halten, was sie versprechen.

Dies erhöht den Druck auf die Banken und Vermögensverwalter. Denn mehr Transparenz schafft Vergleichsmöglichkeiten, was die Margen tendenziell sinken lässt. Der technologische Wandel hin zum digitalen Banking kostet die Geldinstitute Milliarden.

3. Angriff der Fintechs

Mittlerweile machen aufstrebende Fintech-Startups den Banken nicht nur den Zahlungsverkehr streitig, sondern drängen in alle Bankgeschäfte vor. Ihr Ziel: Teile der Wertschöpfungskette der Banken aufzubrechen.

Mittlerweile haben die Banken die Gefahr erkannt und arbeiten entweder mit Fintechs zusammen oder investieren selber in digitale Lösungen. Die Digitalisierung des Bankings bietet auch Chancen. Sie führt zu mehr «Effizienz aufgrund der Automatisierung der Administration und der Prozesse und ermöglichen bessere Dienstleistungen und Kundenerfahrungen», so die Studienautoren

4. Regulierungsdruck bleibt hoch

Die Flut an Vorschriften werde das Banking auch in den nächsten drei bis fünf Jahren dominieren, so PwC. Bankgeschäfte werden dadurch komplexer und in der Folge teurer, was wiederum die Margen belastet.

Laut PwC werden die Margen und Eigenkapitalrenditen der Vergangenheit denn auch kaum mehr erreicht. Damals lagen die Renditen oft im zweistelligen Bereich. Heute hingegen teilweise deutlich unter 10 Prozent.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.58%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.23%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.57%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.38%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%