Die Swissquote-Gründer Marc Bürki und Paolo Buzzi sind die eigentlichen Fintech-Pioniere im Schweizer Banking – ihr Roboadvisor-Angebot datiert aus dem Jahr 2009. Das Beispiel zeigt aber, wie schwer es ist, in der Schweiz einen digitalen Wealth Manager aufzubauen.

In diesem Jahr soll der Durchbruch gelingen: Swissquote wird Vermögen von Postfinance-Kunden verwalten. Oder eher: Der Computer und intelligente Algorithmen werden das tun – Swissquote nennt diesen Service seit der Lancierung 2009 ePrivate Banking. Roboadvisor ist der heutige Terminus für die digitale, computergesteuerte Vermögensverwaltung.

Wie viele Postfinance-Kunden auf die Swissquote-Plattform wandern werden, ist noch ungewiss. «Von der Kooperation versprechen wir uns sehr viel. Immerhin hat Postfinance rund 3 Millionen Kunden,» sagt Swissquote-CEO Marc Bürki (im Bild rechts) im Gespräch mit finews.ch.

Nur 1 Prozent

Es kann nur besser werden: Denn obwohl Swissquote den Roboadvisor nun schon über sechs Jahre anbietet, haben erst 1 Prozent der Swissquote-Kunden ihr Geld den zugrunde liegenden Algorithmen zur Verwaltung anvertraut. Immerhin: 2015 war das Wachstum zweistellig, aber das Niveau ist nach wie vor tief.

Bürki und Technologiechef Paolo Buzzi (im Bild links), zusammen haben sie 1999 die Online-Bank Swissquote gegründet, nehmen es erstaunlich gelassen. Der Wachstumsfokus der Bank lag in den vergangenen Jahren woanders, beispielsweise im Aufbau des Forex-Handels.

Die Mehrheit verdient Geld

Und sie liessen die Zeit spielen – auch, um Erfahrungen mit dem Angebot zu sammeln. Sie wissen: Der Trend spricht für sie und die bisherigen Ergebnisse tun es auch.

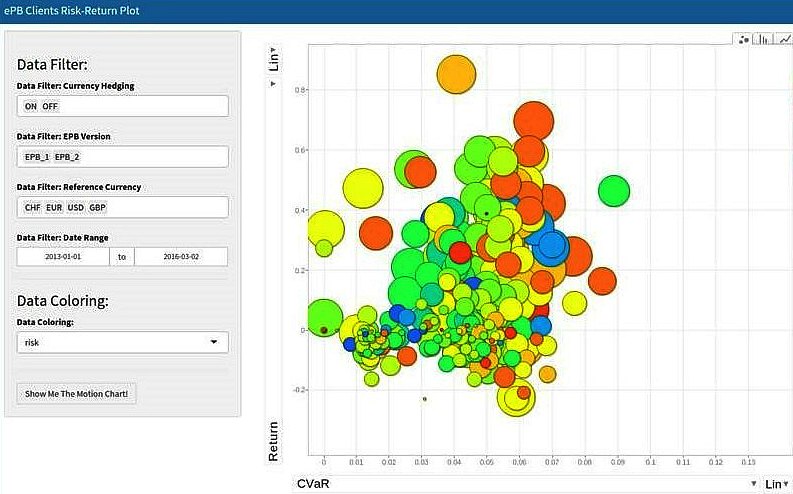

Denn die Mehrheit der ePrivate-Kunden bei Swissquote verdient Geld. Untenstehender Chart zeigt die Entwicklung der Kunden-Portfolios von 2013 bis ins erste Quartal 2016.

Der Umfang der Kreise repräsentiert die jeweilige Portfolio-Grösse, die Farbe das vom Kunden gewählte Risikoprofil. Der Chart zeigt nicht das Startdatum der jeweiligen Portfolios – man sieht also einen Mix von älteren und ganz neuen Kunden. Aber es ist klar ersichtlich: Die Mehrheit verdient Geld.

Und die Swissquote Online-Bank hat noch einen Beleg, dass ihr Robo-Advisor für Kunden gutes Geld verdient – ja sogar mehr, als mancher Schweizer Portfolio-Manager.

Der Swissquote Quant Swiss Equities Fonds ist dieses Jahr von Lipper zum besten Schweizer Aktienfonds ausgezeichnet worden, mit einer durchschnittlichen Performance von 8,6 Prozent in den letzten drei Jahren. 60 Prozent beträgt der Zuwachs seit 2009. Der Fonds wird vom selben Roboadvisor gemanagt, der die Kundenportfolios auf Swissquote verwaltet.

Computer – die besseren Vermögensverwalter?

Für Bürki ist klar: «Computer sind in der Vermögensverwaltung besser als ihre menschlichen Gegenüber: Sie sind absolut neutral in Bezug auf Emotionen und klassische Fehlverhalten oder Biases beim Anlegen. Und sie können in Sekunden Tausende Szenarien durchrechnen und Anpassungen in den Portfolios vornehmen. Das schafft kein Vermögensverwalter.»

Ein sehr erfolgreicher Track Record auf der einen Seite und eine sehr zurückhaltende Kundennachfrage auf der anderen: Swissquote scheint ein hervorragendes Fallbeispiel dafür zu sein, dass im digitalen Wealth Management die Bäume noch weit davon entfernt sind, in den Himmel zu wachsen.

Aufbau ist schwierig

Zumal in der Schweiz: Seit seiner Gründung im Jahr 2013 hat der Anbieter Truewealth gerade mal 26 Millionen Franken Kundengelder an Land gezogen. Vom Investomaten der Glarner Kantonalbank sind keine Zahlen bekannt – wohl aus gutem Grund.

Einzig das VZ Vermögenszentrum kann von einem Erfolg mit seinem Roboadvisor sprechen, auch weil dieser konsequent ETF-Anlagestrategien umsetzt.

«Es stimmt, es ist schwierig, damit ein Geschäft aufzubauen,» räumt Bürki ein. Im Fall von Truewealth ist der Grund offensichtlich: Das Startup muss von Null auf Kundenbeziehungen und eine Reputation aufbauen.

Bei Swissquote spielt sicher eine Rolle, dass die typische Kundschaft der Online-Bank eher handelsorientiert ist und nicht eine Buy-and-hold-Strategie verfolgen möchte.

Mobile Version kommt

Bürki sieht noch einen Grund: «Der Schweizer Vermögensverwaltungsmarkt ist sehr interessant, aber einer der schwierigsten der Welt. Eine hohe Dichte an Privatbanken und unabhängigen Vermögensverwaltern trifft auf eine hohe Kundenloyalität. Das macht den Schweizer Markt viel träger als beispielsweise den britischen oder amerikanischen.»

Wohl auch darum hat Swissquote in den letzten Jahren nicht allzu viel in den eigenen Robo-Advisor investiert: Die Benutzerfreundlichkeit ist nicht gerade «state of the art» – und mobil ist das Tool auch nicht bedienbar.

Das ändert sich nun: Im Verlaufe des zweiten Quartals will Swissquote eine neue Version lancieren, die den heutigen Ansprüchen gerecht werden soll – rechtzeitig für auf den Start hin der Postfinance-Kooperation.

Ausländische Kooperationspartner gesucht

Bürki und Buzzi sind überzeugt, dass digitale Vermögensverwaltung eine echte, günstigere und für Kunden auch erfolgreichere Alternative zum Private Banking wird.

Und weil der Schweizer Markt so schwierig ist, schaut Bürki über die Grenzen hinaus. «Wir sind auch im Ausland auf der Suche nach einem Kooperationspartner. Idealerweise muss es eine Bank mit EU-Lizenz sein, so dass wir damit den Marktzutritt erhalten.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.38%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.18%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.98%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.26%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.2%