Auch das Geschäft mit Konsumkrediten ist enormen Umwälzungen unterworfen. Ein europaweite Befragung zeigt jetzt, was die Akteure auf sich zukommen sehen.

Konsolidierung, Digitalisierung, Margenschwund: Den Trends, die derzeit das traditionelle Banking auf den Kopf stellen, können sich auch die Anbieter von Konsumkrediten nicht entziehen. Das wissen die Branchen-Akteure selber ganz genau, wie eine Umfrage der Beratungsunternehmen Roland Berger und Eurofinas in 21 europäischen Ländern zeigt – die Schweiz miteingeschlossen.

Laut der Studie «Future of European Consumer Finance» soll zwar das Geschäft mit Konsumkrediten weiter wachsen. So wird etwa auch in der Schweiz bis 2018 mit einer jährlichen Volumensteigerung von 5 bis 10 Prozent gerechnet. Allerdings stellen die Anbieter ebenso fest, dass ihre Renditen auf breiter Front zurückkommen – sowohl bei den klassischen Konsum- und Autokrediten wie auch dem Geschäft mit Kreditkarten.

Als ertragsträchtig werden höchsten neue Finanzierungs-Arten direkt an der Verkaufsstelle angesehen.

Angst vor Google & Co

Dieses Feld gilt es aber erst zu erobern. Die zunehmende Digitalisierung sorgt nämlich für wachsenden Wettbewerb seitens Internet-basierter Konkurrenten sowie branchenfremder Marktteilnehmer – und schafft so Handlungsbedarf für die traditionelle Finanzbranche, wie die Studie weiter feststellt.

Etablierte Akteure fürchten demnach die Konkurrenz von Online-Banken am meisten, gefolgt von digitalen Playern wie Paypal oder Google.

Ensprechend sehen sie die Digialisierung auch als wichtigsten Trend; es wird davon ausgegangen, dass bis 2018 die meisten Vertragsabschlüsse voll digitalisiert sind. Ende 2014 waren es noch 20 Prozent. Ebenso sollen die reinen Online-Abschlüsse deutlich zunehmen.

Tradiertes Gefüge

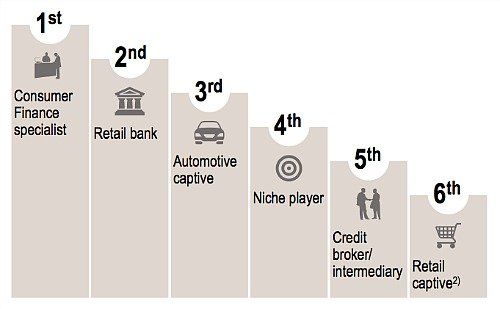

Trotz allem wird aber erwartet, dass sich das tradierte Branchen-Gefüge noch weitere drei Jahre überlebt. Die Umfrage-Teilnehmer sehen das Geschäft weiter durch Spezialisten dominiert, gefolgt von den Retailbanken und Autohändlern, die direkt Kredite vergeben (siehe Grafik unten).

Von der einsetzenden Konsolidierung würden denn auch diese Marktteilnehmer am meisten profitieren, wie es weiter heisst.

Das belegen die Erfahrungen in der Schweiz, wo sich einige wenige etablierte Player wie die Cembra Money Bank, Credit Now (Credit Suisse), Cashgate (Regionalbanken) oder die Migros Bank den Kuchen aufteilen.

Allerdings zeigten die letzten Monate, dass auch hierzulande die Dinge in Bewegung geraten sind.

Valora-Tochter überholt UBS

Wie finews.ch berichtete, rechnet etwa Cembra mit rückläufigen Erträgen im Bereich Privatkredite im Jahr 2016. Dies nicht zuletzt, weil der Schweizer Bundesrat Ende 2015 beschlossen hat, den Höchstzinssatz für Konsumkredite auf 10 Prozent für Privatkredite und auf 12 Prozent für Kreditkartenüberzüge zu senken. Die entsprechende Anpassung tritt per 1. Juli 2016 in Kraft.

Ebenso drängen branchenfremde Anbieter mit Digitalisierungs-Strategien ins Geschäft.

Bekanntestes Beispiel ist Bob Finance, die Online-Konsumkredit-Tochter der Kioskbetreiberin Valora. Wie auch finews.ch berichtete, lancierte diese bereits diverse Produkte – teils auch ohne Bankpartner. In Sachen digitale Vertragsabschlüsse hat die Valora-Tochter gar Bankriesen wie die UBS überholt.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.67%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.26%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.44%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.41%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%