Im März schreckte die Credit Suisse mit erneuten Abschreibern auf Kreditpositionen. Wie sich zeigt, haben sich einzelne dieser Papiere just in diesem Moment vom Absturz erholt.

Es ist die 1-Milliarde-Dollar-Frage, wie finews.ch jüngst urteilte. Nämlich, wie es passieren konnte, dass die Credit Suisse (CS) überraschend massive Wertberichtigungen in Handelsbüchern vornahm, die kurz vorher noch als gewinnträchtig gelobt worden waren.

Was geschah: im vierten Quartal 2015 musste die zweitgösste Schweizer Bank auf illiquiden Kredit-Positionen insgesamt 633 Millionen Dollar abschreiben. Anfang März erhöhte sich der Abschreiber auf den fraglichen Papieren um weitere 346 Millionen Dollar. Genug, dass CEO Tidjane Thiam sich gezwungen sah, seine Strategie für die CS anzupassen – und einen Verlust im ersten Quartal 2016 anzukündigen.

In einem Interview sprach Thiam damals von einem «inakzeptablen Verhalten» seitens einiger Händler. Diese hätten ihre Positionen ohne das Wissen ihrer Vorgesetzten ausgebaut, um möglichst hohe Einkünfte ausweisen zu können.

«immediate action»

Von der Agentur «Reuters» publik gemachte Mails zwischen Thiam und dem Chef der Investmentbank-Division Global Markets Tim O’Hara legen nahe, dass der CS-CEO erst Ende letzten Januar über die Vorgänge voll im Bilde war – und umgehend Gegenmassnahmen gefordert hatte. O’Hara versprach seinem Chef, die fraglichen Bestände abzubauen. So schnell, wie es ohne Beeinträchtigung der Märkte ginge.

Dass er «immediate action» befohlen hatte, hielt Thiam auch bei der Ankündigung der neuerlichen Abschreiber im März fest. Allein auf Positionen in risikoreichen Firmenkrediten (Distressed Debt) von 2,9 Milliarden Dollar Marktwert wurden bis im letzten März insgesamt 99 Millionen Dollar abgeschrieben. US-Kreditverbriefungen (CLO) im Wert von 0,8 Milliarden Dollar korrigierte die CS um 64 Millionen Dollar.

Weitere Abschreiber im ersten Quartal seien zu erwarten, hiess es damals.

Fragezeichen in der Szene

Dieses Vorgehen führt nun auch zu Fragezeichen in der Investmentbanker-Szene, zumal unter jenen Spezialisten, die ebenfalls mit solchen Papieren handeln. Ein Experte für CLO-Investments, der ungenannt bleiben möchte, konnte sich im Gespräch mit finews.ch keinen Reim auf die radikale Massnahme der CS machen.

Denn Investmentbanker haben in der Finanzkrise gelernt: Es ist meist besser, die illiquiden Kreditpapiere zu halten, bis sich die Preise wieder erholen. Und in der Zwischenzeit lässt es sich von den Zinsen leben.

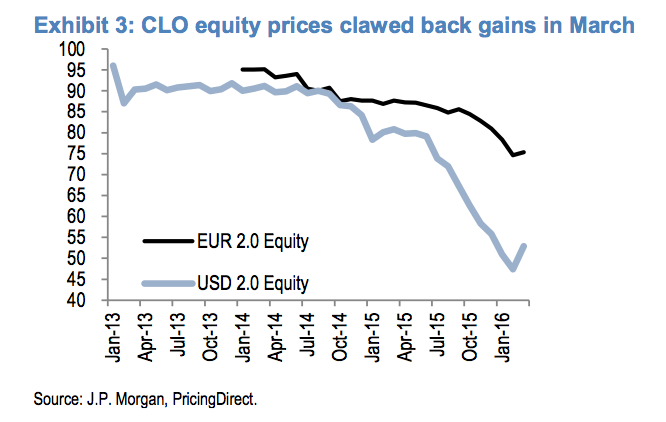

Wie ein aktuelles Analyse-Papier der amerikanischen Bank J.P. Morgan zum CLO-Markt zeigt, hätte sich das für die CS eventuell lohnen können. Just im März, als die Grossbank die erneuten Abschreiber in der Division Global Markets ankündigte, hatte sich dieser US-CLO-Markt nach einem schweren Absturz zum Jahresbeginn erstmals wieder zu erholen begonnen (siehe Grafik).

Rallye im März

Die J.P.-Morgan-Analysten trauen der «Rallye» zwar noch nicht über den Weg. Sie rechnen aber auch nicht mit schweren Rückschlägen und empfehlen die meisten Bonitäts-Tranchen jener Papiere entweder zum Halten oder zum Kauf.

Auf welchen CLO die CS-Investmentbank genau «sitzt», ist unbekannt. So gibt etwa J.P. Morgan zu bedenken, dass in die Verbriefungen hineingemischte Kredite aus der notleidenden US-Ölbranche ein Risiko darstellen. Die Öl-Problematik gilt auch im Distressed-Debt-Bereich, wo die Grossbank bisher noch höhere Abschreiber vornehmen musste.

Der CLO-Experte gab aber gegenüber finews.ch an, dass auch er jüngst Papiere von der CS gekauft habe. Dermassen «toxisch» scheinen die CLO auf den Büchern der CS also nicht zu sein.

Erhöhter Handlungsdruck

Was hat dann die Notverkäufe verursacht? Im März hiess es, die fragliche Positionen seien «übergross» gewesen und nicht im Einklang mit der Strategie für die Global-Markets-Sparte. Die hohe Kostenbasis der Division, das schlechte Marktumfeld und nicht zuletzt neue Vorgaben seitens der Behörden hätten den Handlungsdruck noch erhöht.

Aus dem Mailverkehr zwischen Thiam und Investmentbanker O’Hara vom letzten Januar geht zudem hervor, dass der CS-Chef sicherstellen wollte, dass die Risiken nicht noch steigen, wenn sich das Umfeld im ersten Quartal weiter verschlechtert. Damit bleibt die Frage, welche Risiken Thiam denn fürchtete – und warum sich die CS ein Aussitzen der Krise nicht leisten wollte.

Eines ist klar: Die Antwort auf die 1-Milliarde-Dollar-Frage ist noch nicht gefunden.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.38%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.2%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.96%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.24%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.22%