Erstmals seit 2009 hat die Credit Suisse im traditionell ertragsstärksten Quartal einen Verlust erlitten, trotzdem jubeln die Börsianer. Warum? Neun Takeaways zu den roten Drei-Monatszahlen der Schweizer Grossbank und darüber hinaus.

1. Die Hinwendung zum Private Banking war überfällig

Das erste Quartal 2016 mag eine Art Waterloo für Credit-Suisse-Chef und Ehrenlegionär Tidjane Thiam gewesen sein. Wegen überraschender Abschreiber im Investmentbanking geriet er intern wie extern massiv in die Kritik. Im selben Jahresviertel zeigte sich allerdings auch deutlich, dass die von ihm angestrebte Hinwendung zum Private Banking überfällig war.

So erlitten beide Investmentbank-Divisionen Verluste, während die Private-Banking- und Regionen-Sparten Gewinne abwarfen. Die Schwierigkeiten im Investmentbanking reichten indes, die ganze Bank ins Minus zu ziehen – dies, obwohl mittlerweile nur ein Drittel der Erträge der Gruppe von den zwei Investmentbank-Abteilungen stammen.

- Fazit: Obwohl das Investmentbanking zyklischer Natur ist, kann die Konsequenz des ersten Jahresviertels bei der Credit Suisse (CS) nur sein, das einstige Vorzeigegeschäft Investmentbanking weiter zurückzufahren oder letztlich gleich zu verkaufen.

2. Global Markets: Ab mit Schaden

Die Portefeuilles mit notleidenden Krediten (Distressed Debt) und Kreditverbriefungen (Collateralized Loan Obligations, CLO) haben sich in den vergangenen Monaten als Alptraum für die CS-Führung erwiesen. Nicht nur musste sich die Grossbank auf den Papieren rund 1 Milliarde Franken ans Bein streichen. Es kam auch zu wüsten Beschuldigungen innerhalb der Bank und zu einem Aufstand der New Yorker Investmentbanker (prominent portiert vom «Wall Street Journal») gegen Konzernchef Thiam.

Letzterer hatte die Devise ausgegeben, die risikoreichen Positionen so rasch wie möglich loszuwerden. Dabei ging die Bank radikal und ohne grosse Rücksicht auf die Marktlage vor. So wurden die CLO-Positionen um 81 Prozent gegenüber dem vierten Quartal 2015 reduziert; 79 Prozent der notleidenden Kredite wurden ebenfalls abgestossen, wobei die US-Privatmarkt-Investorin TSSP 1,27 Milliarden Franken übernahm, wie auch finews.ch berichtete.

- Fazit: Mit diesen Massnahmen soll der maximale Quartalsverlust in der Division Global Markets im «Stressfall» künftig nur noch halb so hoch sein wie bisher. Das heisst allerdings auch, dass weitere Einbussen möglich sind, besonders angesichts der anhaltend schwierigen Märkte für ebendiese Papiere.

3. Die Aktionäre werden mit einem Discount umworben

Auch wenn sich die Eigenmittel-Ausstattung nicht weiter verschlechtert hat, so ist sie im branchenweiten Vergleich nach wie vor untercurchschnittlich. Hier besteht für Thiam noch ein enormer Handlungsbedarf.

Vor diesem Hintergrund erstaunt es nicht, dass die CS den Aktionären einen erhöhten Bezug von Aktien statt einer Bardividende schmackhaft macht, indem die Eigentümer bei der Wahldividende von 70 Rappen je Titel einen «Discount» von 10 Prozent bei Aktienbezug erhalten. Mit anderen Worten, ohne Aktionäre geht es nicht, und diese erhalten jetzt ein Zückerchen.

- Fazit: Am Dienstagmorgen nach Bekanntgabe der Quartalszahlen und den dazugehörenden Information legten die CS-Dividendenpapiere um fast 5 Prozent zu. Eine Trendwende ist das noch lange nicht, aber immerhin ein Zeichen dafür, dass es Möglichkeiten gibt, um die Aktie etwas aufzupäppeln.

4. Der Personalabbau als Voraussetzung für den Erfolg

So makaber es klingen mag, die CS kommt nur wieder auf Kurs, wenn sie ihre Kosteneinsparungen weiter beschleunigt. In diesem Zusammenhang steht auch der Plan, bis Ende 2016 insgesamt 6'000 Stellen streicht. Davon hat sie bereits 3'500 eliminiert, also 58 Prozent, und dem Vernehmen nach soll die weitere Reduktion möglichst rasch vonstatten gehen.

Interessant ist dabei, dass es nicht nur «teure» Investmentbanker trifft, sondern auch Kundenberater im Private Banking, sowohl international als auch in der Schweiz, wie den am Dienstag präsentierten Folien (21 und 22) zu entnehmen ist. Einzig in der Marktregion Asien-Pazifik wird die Zahl der Kundenberater ungebremst ausgebaut, wie Francesco de Ferrari schon Anfang Jahr gegenüber finews.ch erklärte.

- Fazit: Für die vielen CS-Mitarbeiter ist eine Entspannung am Arbeitsplatz noch lange nicht absehbar. Grosse Opfer sind gefordert und die Unruhe dürfte sich mindestens bis Mitte 2017 hinziehen.

5. Zeichen des Umbruchs in der Swiss Universal Bank

Ein besonderes Augenmerk gilt selbstverständlich der Swiss Universal Bank, wie die Division unter der Leitung von Thomas Gottsein auf Neudeutsch heisst. Sie wird im zweiten Halbjahr 2016 ihren juristisch eigenständigen Betrieb aufnehmen und soll vermutlich im zweiten Halbjahr 2017 teilweise an die Börse gehen. Mit den daraus zufliessenden Einnahmen wollen die CS-Chefs die Kapitalsituation des Konzerns weiter aufbessern. Voraussetzung sind allerdings «entsprechende Marktbedingungen», wie die CS am Dienstag erklärte.

Bis dahin wird die Bank auch beweisen müssen, dass sie mit ihrem Konzept der «Unternehmerbank» Erfolg hat. Vor diesem Hintergrund versucht sie auch, eine neue Generation an Kundenberatern aufzubauen, die mit ihrem Know-how die Kunden sowohl auf der privaten Vermögensseite als auch im unternehmerischen Belangen betreuen können, wie finews.ch früher schon berichtete.

Diese Umgestaltung findet auch in der Anzahl Mitarbeiter ihren Niederschlag. Per Ende März beschäftigte die Swiss Universal Bankk noch 1'560 Kundenberater, vor Jahresfrist waren es noch 1'600 gewesen. Insgesamt konnte Gottsteins Division im ersten Quartal 2016 sowohl den Vorsteuergewinn als auch die Neugelder gegenüber steigern.

- Fazit: Erst 2017 wird das Jahr sein, in dem sich das Scheinwerferlicht auf die Swiss Universal Bank richten wird. Diese Einheit wird entscheiden, wie der CS-Konzern in der Zukunft konzipiert sein wird.

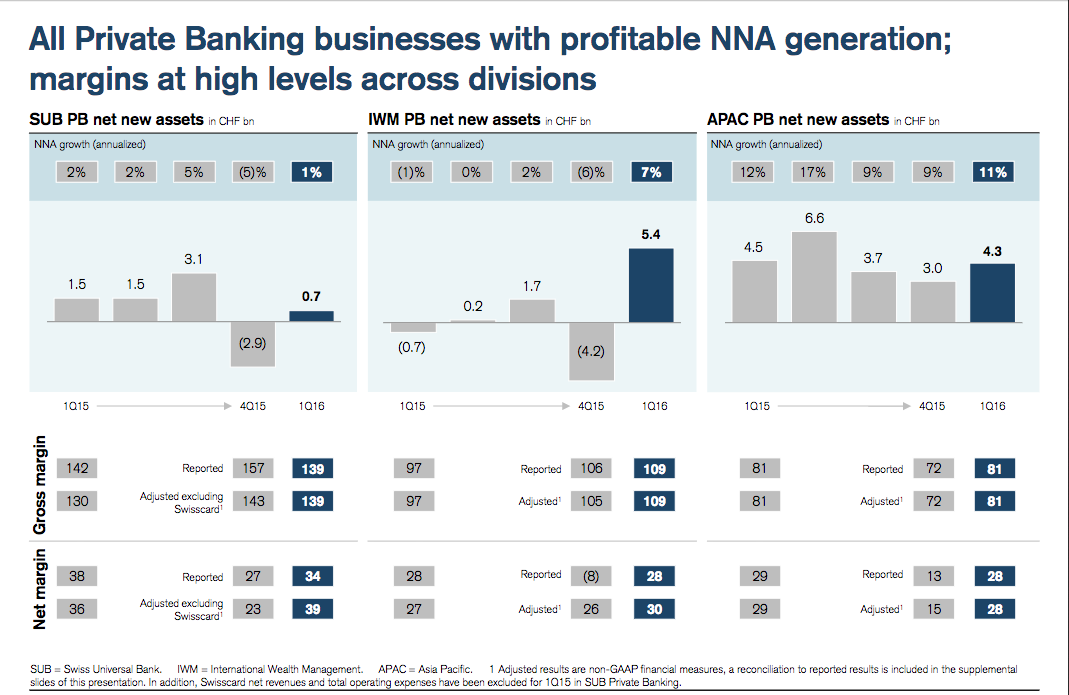

6. Das Neugelder fliesst (wieder)

Im Schlussquartal 2015 flossen aus der Swiss Universal Bank und dem International Wealth Management noch Gelder in Milliardenhöhe ab. Nun hat die Credit Suisse offenbar wieder Tritt gefasst. Im ersten Quartal des laufenden Jahres trugen Kunden insgesamt 10,5 Milliarden Franken an Neugeld zur Grossbank. Den Löwenanteil machte dabei das International Wealth Management unter der Leitung von Iqbal Khan mit 5,4 Milliarden Franken aus (siehe nachfolgende Grafik).

- Fazit: Neben dem substanziellen verbesserten sich auch die Nettomargen (adjustiert) durchs Band. Im Geschäft mit asiatischen Kunden verdoppelten sich die Margen beinahe.

7. Öl- und Gas-Kredite auf Messers Schneide

Gegenüber dem Schlussquartal 2015 erhöhte die CS ihre Kreditausleihungen im Öl- und Gas-Sektor um 200 Millionen auf 9,3 Milliarden Dollar. Den grössten Teil vergab sie dabei an Firmen in Nordamerika – 38 Prozent dieser Schuldner erfüllen den «Investment-Grade»-Status nicht.

Besonders stark von der Ölpreisentwicklung abhängig sind Kredite an Förderunternehmen. Bei der CS sind dies Ausleihungen in der Höhe von knapp 3,3 Milliarden Dollar. Mittlerweile hat sich der Ölpreis vom Tief im Januar bei 27 Dollar auf aktuell rund 44 Dollar erholt. Dies ist aber für amerikanische Ölproduzenten aufgrund der aufwändigeren Fördermethode immer noch zu wenig, um Gewinne zu erzielen.

- Fazit: Die weitere Entwicklung des Ölpreises wird eine entscheidende Rolle im Geschäftsgang der CS spielen.

8. Zuversicht statt Zweifel bei den Zielen

Die Credit Suisse formulierte im Oktober 2015 und nach ihrem Update vom 23. März 2016 ambitionierte Zielmarken. Wegen zunehmender regulatorischer Vorschriften und anhaltend schwieriger Finanzmärkten zweifelten viele Fachleute an deren Erreichbarkeit – insbesondere die Gewinnziele schienen sehr hoch angesetzt.

Thiam übt sich dennoch in Zuversicht: «Wir konzentrieren uns weiterhin diszipliniert auf die Umsetzung unserer Ziele: Kosteneinsparungen, gezielte Investitionen in profitables Wachstum und Kapitalmanagement.»

Pro memoria: Die Credit Suisse will den Vorsteuergewinn in der Region Asien-Pazifik bis 2018 von 400 Millionen (2015) auf 2,1 Milliarden Franken steigern. Im International Wealth Management lautet die Vorgabe 2,1 Milliarden nach 0,7 Milliarden Franken 2015. Und der Vorsteuergewinn der Swiss Universal Bank soll 2018 rund 2,3 Milliarden Franken betragen – ein Plus von 600 Millionen gegenüber 2015.

- Fazit: Der Weg ist noch lang.

9. Wenig Federn in der Decke oder worauf es am Ende ankommt

Die Kapitaldecke der CS ist deutlich weniger gepolstert als jene der Rivalin UBS. Im Vergleich zum Schlussquartal konnte die CS keine Verbesserung erzielen. Die Quote des harten Kernkapitals beträgt nach wie vor 11,4 Prozent (UBS: 14 Prozent); die Leverage Ratio beläuft sich auf 3,3 Prozent (UBS: 5,4 Prozent).

Um das Kapital zu stärken, sollte die CS dringend wieder in die schwarzen Zahlen kommen. Denn eine weitere Kapitalerhöhung wäre bei den Aktionären ziemlich sicher chancenlos.

- Fazit: Im laufenden Jahr wird die Decke allerdings dünn bleiben oder sogar noch Federn lassen. Denn laut Zielvorgabe peilt die CS für 2016 eine Quote des harten Kernkapitals (CET1) zwischen 11 bis 12 Prozent an. Die zügige Umstrukturierung und die Förderung des Kerngeschäfts geniessen Vorrang.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.6%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.18%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.61%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.39%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%