Das Marketingrauschen der Schweizer Banken liesse vermuten, die Institute hätten zum Sprung ins digitale Zeitalter bereits abgehoben. Doch die digitalisierte Bank ist zum grossen Teil noch analog.

Die Digitalisierung von Prozessen und Kundenschnittstellen steht bei praktisch jedem Finanzinstitut in der Strategieplanung. Insbesondere sind die Banken bemüht, den in der Regel bereits seit Jahren in der digital-mobilen Welt lebenden Kunden besser abzuholen, indem sie ihm Kontoeröffnung und Bankdienstleistungen ohne direkten Kontakt anbieten wollen.

Entsprechend kommunizieren die Institute auch jeden noch so kleinen Fortschritt in diesem Gebiet: Sei es ein neuer Online-Auftritt, eine neue App, vereinfachte Kontoeröffnung über Video-Identifikation, digitale Beratungsangebote etc.

Einfache Testanlage

Die Realität in den Banken ist allerdings noch grösstenteil analog. «Scheindigitalisierung» urteilt das Online-Marketing-Unternehmen Namics nach einem Test bei 14 namhaften Banken in der Schweiz und in Deutschland.

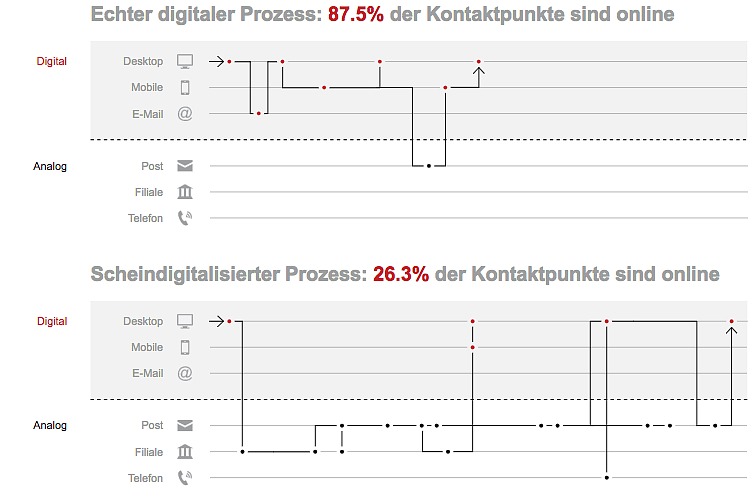

Geprüft hat Namics den sogenannten Onboardingprozess, also Bankkonto eröffnen und eine Kreditkarte bestellen. Im Test hat Namics also keine digitalen Zaubereien verlangt, wollte bloss wissen, wie man online Kunde einer Bank wird.

Zwei digitale Herausforderer

Namics ging dabei «Mysteryshopping»: In der Schweiz bei Credit Suisse, Migros Bank, Postfinance, Raiffeisen, UBS und Zürcher Kantonalbank. In Deutschland bei Commerzbank, Deutsche Bank, Frankfurter Volksbank, HypoVereinsbank, Postbank und Sparkasse Frankfurt.

Als digitale Herausforderer nahm Namics noch Number26 in Deutschland und die australische Westpac dazu.

Offline, Telefon und Papier

Die Ernüchterung der Tester: «Der Kunde durchläuft meist bestehende Offlineprozesse. Bei der Mehrheit der Banken landet der Kunde trotzdem in der Filiale. Die Kommunikation verläuft meist über den Postweg. Nach Papier ist das Telefon der häufigste Kommunikationskanal.»

Namics nennt keine Banknamen, doch hätten in einem Fall 74 Prozent der Kontaktpunkte mit dem Kunden nicht in der digitalen Welt stattgefunden. Die untersuchten Herausforderer hätten hingegen echte Online-Erlebnisse geboten.

Bis zu vier Filialbesuche nötig

Noch einige «digitale» Zückerchen: Bei neun von 14 Banken war mindestens ein Filialbesuch notwendig, in einem Fall musste der Kunde gar viermal erscheinen. Im Schnitt gab es neun Postsendungen pro Bank für das Paket Kontoeröffnung, Online-Zugang und Kreditkarte.

Bis alles funktionierte musste der Kunde dreimal anrufen. In einem Fall dauerte es 50 Tage, bis der Kunde die Kreditkarte nutzen konnte.

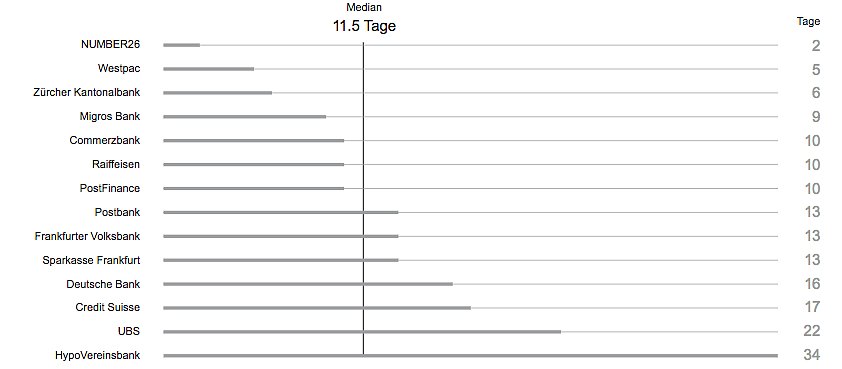

In einem Testergebnis machte Namics die Banknamen öffentlich: Die Anzahl Tage, bis ein Kunde eine Inlandüberweisung tätigen konnte. Für die Grossbanken Credit Suisse und UBS ist das Ergebnis kein Ruhmesblatt: Es dauerte bei ihnen 17 und 22 Tage.

Banken testen – am Kunden

Namics attestiert den Banken eine ganze Reihe von Fehlern, Unterlassungen und auch grundsätzliches Unverständnis gegenüber digitalen Kundenbedürfnissen.

So stellte Namics fest, dass die Banken ihre Digitalisierungsversuche direkt am Kunden testen. Mit dem Ergebnis, dass er zahlreiche Fehler und Korrekturläufe ertragen müsse.

Keine Freude

Die «Usability» – also die Nutzbarkeit der Online-Kanäle der Bank weise erhebliche Probleme auf. Die Prozesse seien viel zu lang, dauerten teilweise über Wochen, während denen der Kunde im Ungewissen bliebe.

Der Kunde könne den Onboarding-Prozess weder auf dem gewünschten noch auf dem vorgebenen Kanal durchgängig ausführen.

Insgesamt dauere alles zu lang, die Banken kommunizierten unklar, der Kontakt sei unpersönlich und unpersonalisiert. Kurzum: Der Kunde habe den gesamten Prozess als «unangenehm« und «unattraktiv» wahrgenommen. Es habe keine Freude bereitet.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.21%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.56%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.39%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%