Erstaunlich: Trotz Negativzinsen haben einige Schweizer Retailbanken im ersten Halbjahr in ihrem Zinsengeschäft deutlich zugelegt. Doch auf lange Sicht werden die Brötchen kleiner.

Die meisten Kantonal- und Regionalbanken haben im ersten Halbjahr 2016 den Zinserfolg steigern können und dies trotz Negativzinsen, intensivem Wettbewerb und sich abkühlendem Immobilienmarkt.

Beispiel Valiant: Die Regionalbank steigerte den Zinserfolg um 2,5 Prozent auf über 143 Millionen Franken. Die operative Zinsmarge konnte bei 1,07 Prozent gehalten werden. Auch bei der Bank Coop kletterten die Zinseinnahmen netto um 1,5 Porzent auf rund 85 Millionen Franken.

Selbst kleinere Institute legten ansprechende Resultate hin: Bei der Urner Kantonalbank zum Beispiel betrug der Nettoerfolg aus dem Zinsengeschäft dank Wertberichtigungsauflösungen fast 17 Millionen Franken – rund 14 Prozent mehr als im Vorjahr. Das Bruttozins-Ergebnis steigerte das Finanzinstitut um 2,4 Prozent.

Was Banken unternehmen

Wie schaffen diese Finanzinstitute das bloss, angesichts des immer schwieriger werdenden Zinsumfeldes?

Dies vorneweg: Um die Lage genauer beurteilen zu können, spielen regionen- und institutsspezifische Unterschieden eine Rolle, und es müsste das Bilanzstruktur-Management (asset liability management) der einzelnen Finanzinstitute mit einbezogen werden.

Doch hier lassen sich die Banken nicht in die Karten schauen.

Dennoch sind einige Kniffs erkennbar, welche die Banken anwenden, um dem widrigen Zinsumfeld zu trotzen – hier ist eine Auswahl.

1. Volumeneffekt

Mit grösseren Volumen lässt sich der anhaltende Margendruck weitgehend ausgleichen. Auf der Passivseite haben insbesondere die Kantonalbanken mit dem Argument der Staatsgarantie einen Trumpf in der Hand, der viel Kundengeld anzuziehen vermag.

Auf der Seite der Kundenausleihungen haben sich die Volumen ebenfalls deutlich ausgeweitet. Dies bringt die Banken in Versuchung, in der Vergabepolitik die Zügel schleifen zu lassen.

Die Bankmanager beteuern jedoch unisono, dies nicht zu tun. In den vorliegenden Abschlüssen fanden sich bisher keine Anzeichen, die dem widersprechen würden.

2. Konditionen anpassen

Insbesondere auf der Passivseite haben die Retailbanken in den vergangenen Jahren die Zinsen gegen Null gedrückt. Selbst auf Sparkonti gibt es mittlerweile bei einigen Finanzinstituten keinen Zins mehr. Als erste Schweizer Bank führte die Alternative Bank Schweiz sogar Negativzinsen für «gewöhnliche» Kunden ein und sorgte damit weltweit für Schlagzeilen. Die in Olten ansässige Bank konnte den Schritt wagen, weil sie eine sehr eigene Beziehung zum Kunden pflegt.

Andere Banken hingegen müssten einen empfindlichen Abfluss an Kundengeldern fürchten, sollten sie im Alleingang Negativzinsen einführen. Insofern ist dies nur über eine branchenweite Aktion möglich, wie auch finews.ch berichtete.

3. Schulden machen wird belohnt

Hierzulande refinanzieren sich die Kantonal- und Regionalbanken nicht zuletzt über die Pfandbriefzentralen. Diese nutzen die günstigen Konditionen.

Unter den bestehenden Emissionen befinden sich zwei Nullcoupon-Anleihen. Anleger zahlten dafür einen Preis über Pari – ein Gewinn für die Banken.

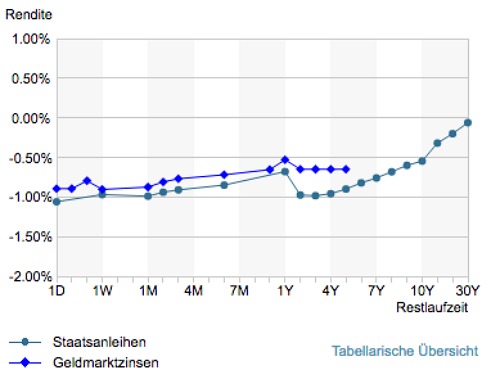

4. Fristentransformation

Mit kurzfristigen Einlagen langfristige Kredite vergeben, ist gängige Praxis im Kreditgeschäft. Allerdings verdienen die Banken durch die immer flacher werdende Zinskurve immer weniger dabei (siehe Grafik).

5. SNB-Freigrenze

Banken, die sich innerhalb der festgesetzten Freigrenze der Schweizerischen Nationalbank (SNB) bewegen und deshalb selber keine Negativzinsen abführen, übernehmen kurzfristige anlagesuchende Gelder von institutionellen Grosskunden und stellen dafür bis zu 100 Basispunkte in Rechnung.

Dies kommt Anleger deutlich günstiger als die 0,75 Prozent, welche sie der SNB abliefern müssen. Dennoch: Im ersten Halbjahr 2016 hat die SNB 692 Millionen Franken aus Negativzinsen eingenommen.

6. Zinswetten

Das Absichern von Zinsänderungs-Risiken ist ein zweischneidiges Schwert. Sie können wesentlich zum Zinserfolg beitragen oder das Ergebnis nach unten ziehen. So geschehen bei der Berner Kantonalbank, wie auch finews.ch berichtete.

7. Gemeinsame Aktionen

Nach der Einführung der Negativzinsen durch die SNB Ende 2014 und insbesondere nach der überraschenden Aufhebung der Kursuntergrenze zum Euro Mitte Januar des vergangenen Jahres, sackten die Zinsen für Hypotheken zeitweise auf Rekordtiefe.

Als Folge davon gerieten die Zinsmargen der Banken arg unter Druck. Um diesen Effekt teilweise zu kompensieren, haben die Banken ihre Hypothekarzinsen erhöht, wie auch finews.ch berichtete.

Getrübte Aussichten

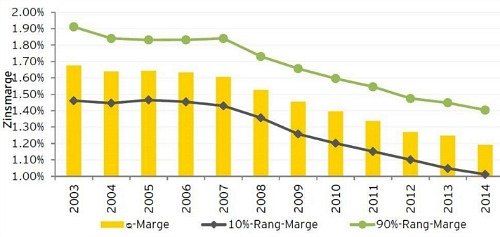

Es ist wohl nur eine Frage der Zeit, bis die Retailbanken ihre Erträge mit diesen Kniffs nicht mehr halten können. Denn laufend müssen neue Kredite und Hypotheken zu schlechteren Konditionen verlängert werden – und dies drückt auf die Zinsmarge (siehe Grafik).

Hinzu kommt, dass die SNB von den Schweizer Banken zusätzliche anrechenbare Eigenmittel in der Höhe von 2 Prozent auf grundpfandgesicherten risikogewichteten Positionen verlangt. Die Vergabe von Krediten wird somit teurer und schränkt die Volumenausweitung ein. Zudem werden immer wieder Befürchtungen laut, die SNB könnte diesen Puffer weiter anheben.

Somit bleiben die Banken weiterhin gefordert, ihre Prozesse durch Einsatz von Technologie noch effizienter zu gestalten und gleichzeitig das Vertriebsgebiet beispielsweise mittels Vergabe von Online-Hypotheken zu vergrössern – ohne dabei zu viel Risiken auf die Bilanz zu nehmen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.97%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.86%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.74%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.91%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.53%