Erstmals seit langem sind die Schweizer Privatbanken im vergangenen Jahr etwas effizienter geworden, wie eine neue Auswertung zeigt. Doch allzu sehr darf man sich über diesen Befund nicht freuen.

Im Banksektor nehmen die Kosten aufgrund der zunehmenden Regulierung enorm zu. Die Negativzinsen, mehr Wettbewerb sowie das volatile Börsenumfeld drücken gleichzeitig auf die Erträge.

Insbesondere die Schweizer Privatbanken leiden unter diesen Rahmenbedingungen, da ihre Erträge in der Vermögensverwaltung stark von der Entwicklung an den Finanzmärkten abhängig sind. Als Folge davon hat sich das Kosten-/Ertrags-Verhältnis (Cost-/Income-Ratio, CIR) vieler Institute über die vergangenen Jahre deutlich verschlechert.

Nach drei Jahren wieder rückläufig

Im vergangenen Jahr indessen hat sich diese Entwicklung nicht fortgesetzt. Die durchschnittliche CIR lag mit 82,9 Prozent um 0,4 Prozentpunkte tiefer als noch im Vorjahr, wie eine Studie des Zürcher Beratungsunternehmens IFBC zeigt. Dabei handelt es sich offenbar um den ersten Rückgang seit mehreren Jahren. Zu Erinnerung: Je tiefer die CIR einer Bank ist, desto rentabler ist das Unternehmen.

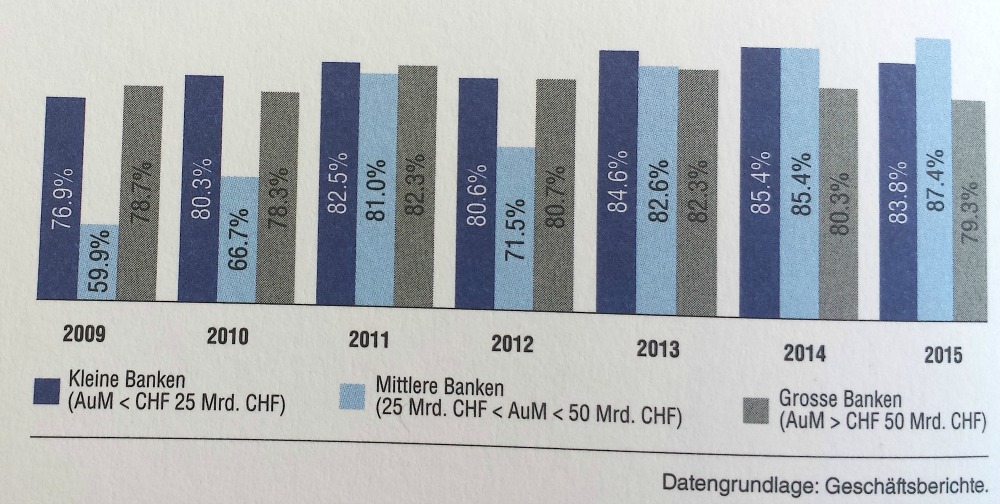

Der Blick auf die einzelnen Finanzinstitute – insgesamt analysierte das IFBC 41 Schweizer Privatbanken – zeigt, dass kleine Banken mit verwalteten Vermögen von weniger als 25 Milliarden Franken, besonders effizient arbeiten.

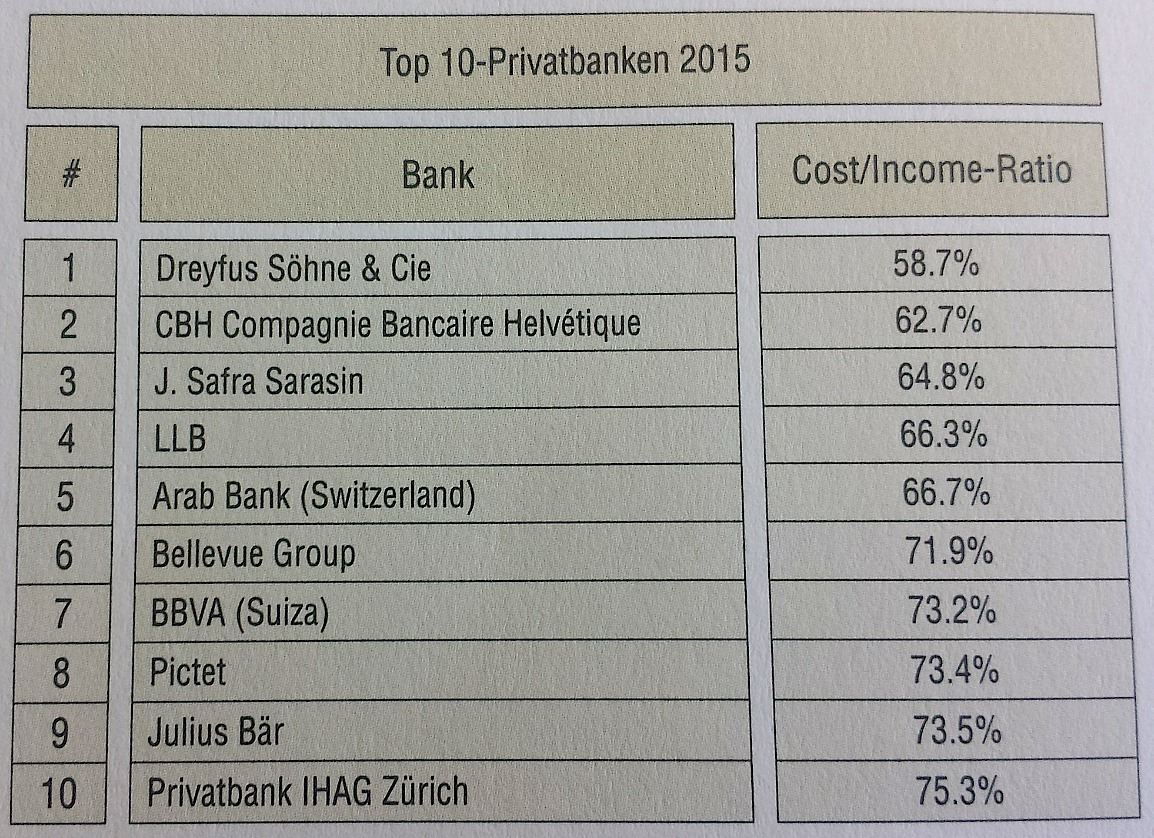

Top 10-Privatbanken 2015

So weist die in Basel ansässige Traditionsbank Dreyfus Söhne eine CIR von 58,7 Prozent auf (siehe Tabelle).

Im Schnitt liegen die kleinen Privatbanken aber mit einem Wert von 83,8 Prozent höher als grosse Institute mit mindestens 50 Milliarden Franken an verwalteten Kundengeldern. Hier liegt die Quote bei 79,3 Prozent. Dies sei auf Skaleneffekte zurückzuführen, argumentieren die Autoren.

Unfriedigendes Niveau

Am wenigstens effizient sind mittelgrosse Banken mit betreuten Vermögen zwischen 25 und 50 Milliarden Franken. Bei ihnen beträgt die durchschnittliche CIR 87,4 Prozent.

Auch wenn sich die operative Effizienz über alle untersuchten Privatbanken betrachtet (leicht) verbesserte, bewegt sie sich nach wie vor auf einem unbefriedigen Niveau, wie es weiter heisst. Im Vergleich zum Jahr 2009 liegt sich um 9 Prozentpunkte höher (siehe Grafik).

Hinzu kommt: Im Vergleich zu den Schweizer Retailbanken sind die Privatbanken deutlich ineffizienter. Deren CIR beträgt im Schnitt 63,7 Prozent, wie finews.ch unlängst berichtete.

Gleichlange Spiesse für alle

Die weitere Verbesserung der Kosteneffizienz ist nach Einschätzung der Autoren von diversen Faktoren abhängig, dazu gehören die Entwicklung an der Börse, der freie Markztugang in ausländischen Märkten sowie ein «level playing field», das die Regulierung auch für Privatbanken annehmbar macht.

Last but not least werden die Privatbanken nicht umhin kommen, ihre Kernkompetenzen weiter zu stärken sowie interne Prozesse und Strukturen zu digitalisieren. Nur so werden sie nachhaltige Kostenvorteile realisieren können.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.4%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.2%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.95%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.24%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.21%