Noch stemmen sich die Schweizer Retailbanken gegen die Weitergabe von Negativzinsen. Doch der Druck, nimmt stetig zu. Es ist nur eine Frage der Zeit, bis die ersten Dämme brechen.

Für die meisten Schweizer Finanzinstitute ist das Zinsengeschäft der wichtigste Ertragspfeiler. Und dieses konnten sie im ersten Halbjahr 2016 trotz stetig sinkender Margen stabilisieren oder teilweise gar verbessern – durch den Einsatz von diversen Zins-Tricks, wie finews.ch unlängst berichtete.

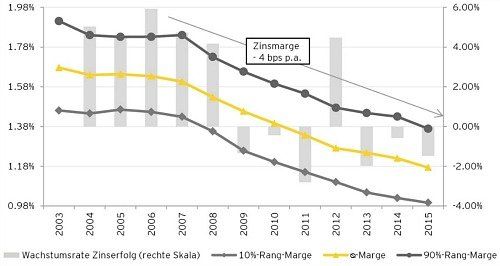

Die Frage ist, wie lange diese Kniffs funktionieren. Denn die Margenerosion ist ein bereits lang anhaltender Trend. Gemäss einer aktuellen Analyse des Beratungsunternehmens EY sank die Marge im Jahr 2015 Vergleich zum Vorjahr erneut um 5 auf 117 Basispunkte (siehe Grafik). Die Abnahme entspricht etwa dem jährlichen Durschnitt des Rückgangs seit 2007, wie es weiter hiess.

Reiche Privatkunden im Visier

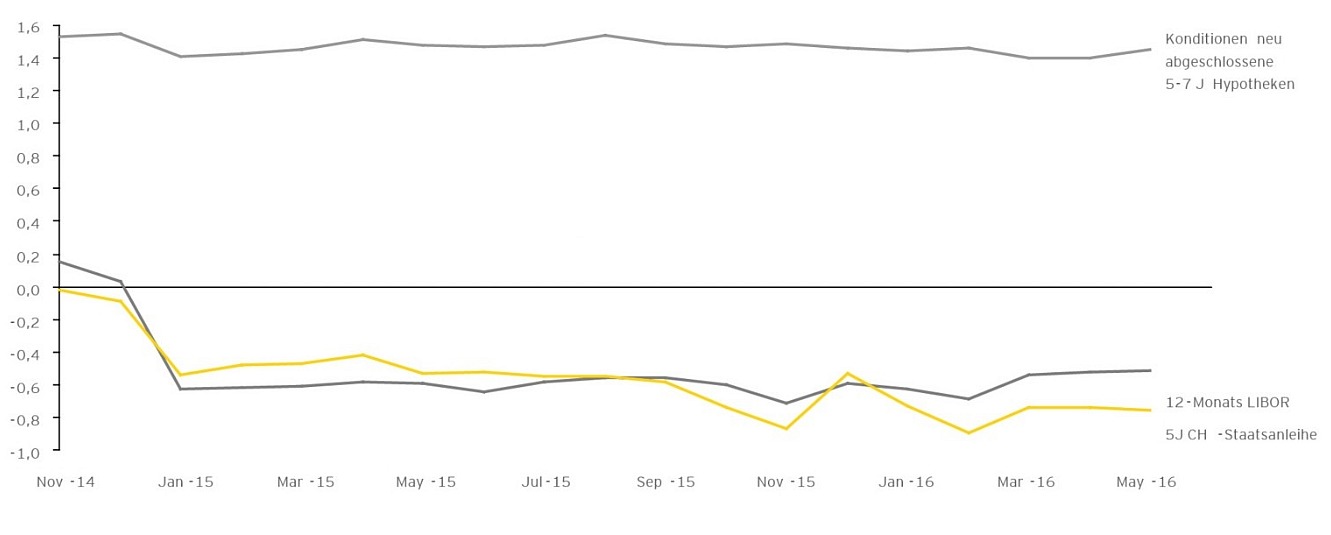

Gleichzeitig sind die Hypothekarsätze von 5 bis 7-jährigen Hypotheken stabil geblieben (siehe Grafik). Der Grund: Die 348 analysierten Schweizer Retailbanken finanzieren ihr Hypothekargeschäft hauptsächlich über Kundeneinlagen. Und diese belasteten sie bislang nicht mit Negativzinsen.

«Die Banken gehen davon aus, dass die Retailkunden sehr empfindlich auf die Weiterverrechnung von Negativzinsen reagieren. Darum ist zumindest in naher Zukunft nicht davon auszugehen, dass die Negativzinsen an die breite Sparerschaft weitergereicht werden. Privatkunden mit sehr hohem Barvermögen werden aber innert kurzer Zeit betroffen sein, insbesondere wenn die SNB den Negativzins nochmals senkt», sagt Roger Stettler, Retailbankenspezialist bei EY Schweiz.

Und die Währungshüter der Schweizerischen Nationalbank machen keine Anstalten, das «Giftmittel» Negativzinsen bald abzusetzen. Vielmehr behalten sie sich die Option offen, die Dosis noch zu erhöhen, sollte der Aufwertungsdruck auf den Franken weiter zunehmen.

Retailkunden nicht ausgenommen

Dennoch könnten auch Retailkunden schneller zur Kasse gebeten werden als gedacht. Denn es drängen verstärkt auch Nicht-Banken wie Versicherungen und Pensionskassen mit Kampfpreisen in den Hypothekarmarkt. Diese Aktivitäten «könnten den Druck zu einer Weitergabe der Negativzinsen an Retailkunden erhöhen», warnt EY.

Für diese Analyse des Beratungsunternehmens EY wurden Bilanzen von 348 Schweizer Retailbanken der Jahre 2003 bis 2015 sowie Halbjahresbilanzen per 30.06.2016 berücksichtigt.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.48%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.37%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.24%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.29%