Die Alarmstimmung rund um die Deutsche Bank fördert die Schwächen des europäischen Finanzsystems schonungslos zutage. Die Kakophonie an Stimmen offenbart, wie bedrohlich die Situation wirklich ist.

Die Lage ist unübersichtlich – und scheinbar hoffnungslos. Es ist ein düsteres Zeichen, wenn Deutschland, immerhin die grösste Volkswirtschaft Europas, sich gezwungen sieht, das Vorhandensein von Rettungsplänen für die Deutsche Bank zu dementieren.

Oder anders gesagt: Noch nie war die Unsicherheit um das Bankensystem in Europa so greifbar wie jetzt. Dafür gibt es, abgesehen von der anhaltend schwachen Kapitalisierung vieler Institute, genügend Anzeichen – wie die Ausweitung der Credit-Spreads der Banken, die hohe Volatilität an den Märkten sowie eben die Fokussierung aller Sorgen auf ein Institut, die Deutsche Bank.

Kakophonie von Meinungen und vermeintlichem Wissen

Fällt diese, fällt in einem Dominoeffekt das europäische Bankensystem?

Das grösste Merkmal dieser grassierenden Unsicherheit ist der unablässige Strom an Kommentaren und Einschätzungen, die sich erst noch widersprechen, indem sie so völlig uneins sind über die Schwere der Krise, der möglichen Auswirkungen und Heilmittel.

Kurzum: Es herrscht eine unsägliche Kakophonie an Meinungen, welche die untrüglich vorhandene Bankenkrise verzerrt wie dies der Besucher eines Spiegelkabinetts auf dem Rummelplatz wahrnimmt.

Trotz Dementi

Trotz eindeutiger Dementis des Bundesfinanzministeriums und der Deutschen Bank hält die deutsche Wochenzeitung «Die Zeit» an der Darstellung eines staatlichen Notfallplanes für die Deutsche Bank fest. CEO John Cryan stellt seinerseits die Notwendigkeit einer Kapitalerhöhung in Abrede.

Christine Lagarde, die Chefin des Internationalen Währungsfonds, sieht in der Deutschen Bank zurzeit zwar das grösste Risiko für die Finanzstabilität. Doch sehe sie zurzeit keine «absolute Notwendigkeit für eine Intervention».

Spekulationen werden genährt

EZB-Präsident Mario Draghi wiederum verlieh Spekulationen neues Gewicht, als er sagte, es müsse andere Gründe geben als tiefe Zinsen, falls eine Bank ein systemisches Risiko für die Eurozone darstelle.

Der frühere Schatzkanzler Grossbritanniens, Norman Lamont, sagte, die grösste Bedrohung Europas sei eine Bankenkrise. «Italienische Banken sind in einer sehr ernsten Lage. Ich glaube, deutsche Finanzinstitute sind es wahrscheinlich auch», so sein nicht unproblematischer Kommentar.

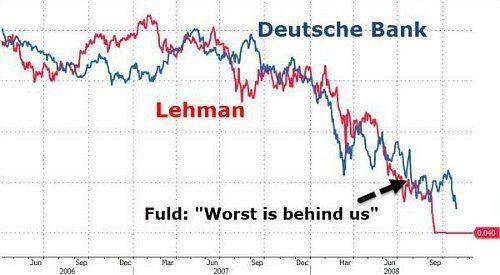

«Lehman-Moment» – oder nicht?

Axel Weber hingegen, immerhin der Verwaltungsratspräsident der UBS, beurteilte in einem Interview mit der Nachrichtenagentur «Bloomberg» das Bankensystem als heute deutlich stabiler als zu Zeiten der Finanzkrise. Die Gefahr von Interventionen sehe er nicht. Die Deutsche Bank befinde sich nicht in einem «Lehman-Moment».

Doch in Finanzkreisen machen derzeit Aktiencharts die Runde, die eben diesen «Lehman-Moment» heraufbeschwören (vgl. nachsthenden Chart). Was nun?

Tidjane Thiam, CEO der ebenfalls kriselnden Credit Suisse (CS), mochte in seiner Beurteilung der Lage zwar nicht so weit gehen. Doch seine Aussagen auf «Bloomberg TV», wonach Banken in der Eurozone in einer «sehr fragilen Situation» seien und in einige grosse Institute nicht wirklich zu investieren sei, wirkten dieser Tage nicht gerade vertrauensfördernd.

Geldabflüsse, gute Performance

Der CS-CEO musste in dieser Woche selber erfahren, wie schnell und überhastet die Märkte aus ihrer Phase der Verunsicherung heraus reagieren, als er an einer Konferenz Geldabflüsse bei seiner Bank aus dem wenig relevanten Geschäft mit externen Vermögensverwaltern in Aussicht stellte. Denn einen Tag später sprach Thiam dann von einem guten Resultat und einer guten Performance der CS im dritten Quartal 2016.

Diese fundamentale Verunsicherung wie auch die vielen «Wahrheiten» über Banken und das Finanzsystem in der Eurozone sind das Resultat eines giftigen Gemischs interner und externer Faktoren.

Giftiges Gemisch

Natürlich, Finanzinstitute wie die Deutsche Bank und die CS haben in der Vergangenheit zu hohe Risiken mit zu wenig Kapital abgesichert, kranken an Fehlern aus der Vergangenheit, ächzen unter den Restrukturierungen und Strategiewechseln und sind weiterhin mit hohen Rechtsrisiken konfrontiert.

Das giftige Gemisch ergibt sich aber erst durch das politische und wirtschaftliche Umfeld, in welchem die Banken heute operieren: Sie sind einer globalen Wachstumsschwäche ausgesetzt, die geldpolitischen Massnahmen der Zentralenkbanken zeigen immer weniger Wirkung, und statt der Marktkräfte dominieren regulatorische Eingriffe sowie die Interventionen der mächtigen Staaten. Kein Wunder, dass sich so ein Vertrauensverlust der Kunden in das Finanzsystem bemerkbar macht.

Eigentliche Black Box

Die Geschäftsmodelle globaler Universalbanken sind ohnehin schon komplex und stellen höchste Anforderungen an die Fähigkeit der Manager, die Risiken unter Kontrolle zu halten. Angesichts der anhaltend garstigen und unvorhersehbaren Rahmenbedingungen sind die Grossbanken zusehends auf einer «Mission Impossible» unterwegs.

Der gesellschaftliche und digitale Wandel trägt das weitere dazu bei: Grossbanken stemmen enorme Kosten und müssen radikale Veränderungen in ihren Geschäftsmodellen vornehmen, um lange vernachlässigte Industrialisierungs- und Digitalisierungsschritte nachzuholen.

Risiken nicht kontrollierbar

Vor diesem Hintergrund ist klar. Die Banken müssen wettbewerbsfähige Strukturen schaffen, sich gegen mögliche Angriffe branchenfremder Player oder Fintech-Disruptoren wappnen und den Kunden aus der zunehmend digitaleren Zukunft identifizieren können.

So betrachtet stehen die Banken vor kaum lösbaren Aufgaben. Zumindest nicht vor solchen, die sich vollständig kontrollieren lassen. Die Kakophonie an Märkten und Expertentischen ist nur ein Spiegelbild davon und dürfte nicht so schnell verklingen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.02%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.74%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.4%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.48%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.36%