Praktisch jede Schweizer Privatbank hat sich hierzulande ehrgeizige Wachstumsziele gesteckt – entsprechend gross ist das Gerangel um Kunden. Doch am Heimmarkt führt kein Weg vorbei.

Im Schweizer Banking liegen die Nerven blank. Als Thomas Gottstein, Chef der Schweizer Universalbank der Credit Suisse (CS), letzten Sommer die ehrgeizigen Wachstums- und Gewinnziele der Grossbank im Heimmarkt bestätigte, erntete er von der Konkurrenz beissenden Spott.

«Um das zu erreichen, bräuchten wir 150 Jahre», ätzte etwa Martin Scholl, CEO der Zürcher Kantonalbank (ZKB), über die CS-Ambitionen.

Kaum in einer Geschäftssparte sind die Erwartungen der Institute dabei so hoch wie im Private Banking – reihum habe die Geldhäuser für den Heimmarkt ambitioniertes Wachstum eingeplant. Doch die Realität ist: In Ermangelung schnellen Wachstums der Vermögen müssen die Banken ihre Marktanteile erhöhen oder Konkurrenten übernehmen, wie finews.ch jüngst analysierte.

Kampf aufs Messer

Entsprechend liefern sich die Kundenberater an der Front einen Kampf aufs Messer, bei dem man auch nicht davor zurückschreckt, die Erben eines grossen Vermögens vorzeitig auf seine Seite zu holen. Trotzdem verläuft das Wachstum bei den meisten Häusern schleppend. Punktuelle Chancen sind heiss umkämpft.

Das wissen die Institute – und halten trotz allem an ihren Zielen im Heimmarkt fest. Der vom bankeigenen Thinktank Credit Suisse Research Institute (CSRI) am Dienstag veröffentlichte Global Wealth Report zeigt nun, warum für Privatbanken tatsächlich kein Weg an den Schweizer Kunden vorbeiführt.

Die obersten Zweitausend

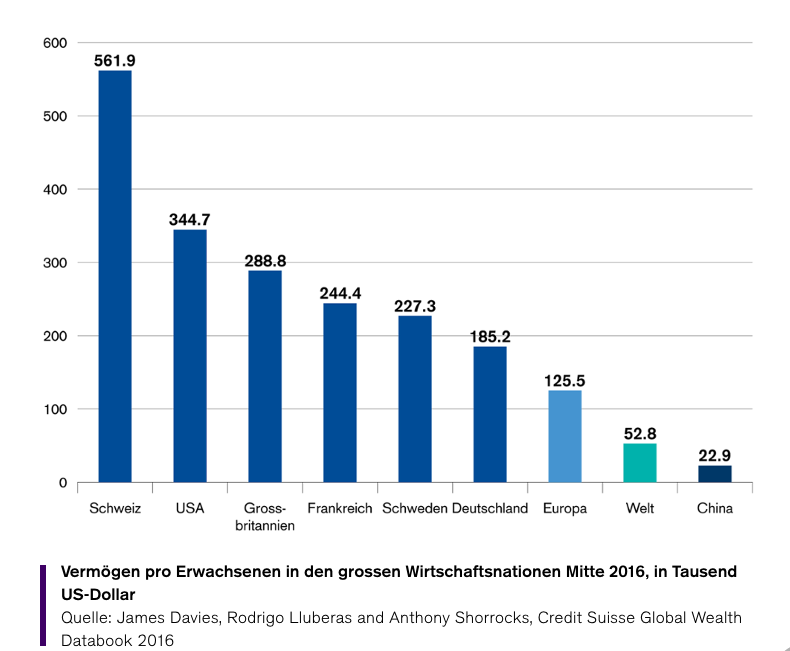

Laut den Statistiken des CS-Thinktanks, die im Gegensatz zu anderen Erhebungen auch Vorsorge-Vermögen, Immobilien und Landreserven berücksichtigen, verfügen Schweizer im Durchschnitt über 561'854 Dollar Vermögen, das Median-Vermögen für das Land liegt bei 244'002 Dollar. Die Schweizer sind der Studie zufolge damit elf Mal wohlhabender als der Durchschnitt der Weltbevölkerung (siehe Grafik unten).

Knapp 12 Prozent der Schweizer Erwachsenen verfügen über ein Vermögen von über 100'000 Dollar und sind damit interessant fürs Private Banking. Geschätzte 2'000 Personen verfügen über mehr als 50 Millionen Dollar Vermögen und zählen damit zur schwerreichen UHNW-Liga. 710 in der Schweiz Wohnhafte gebieten gar über mehr als 100 Millionen Dollar.

Der Traum der Private Banker

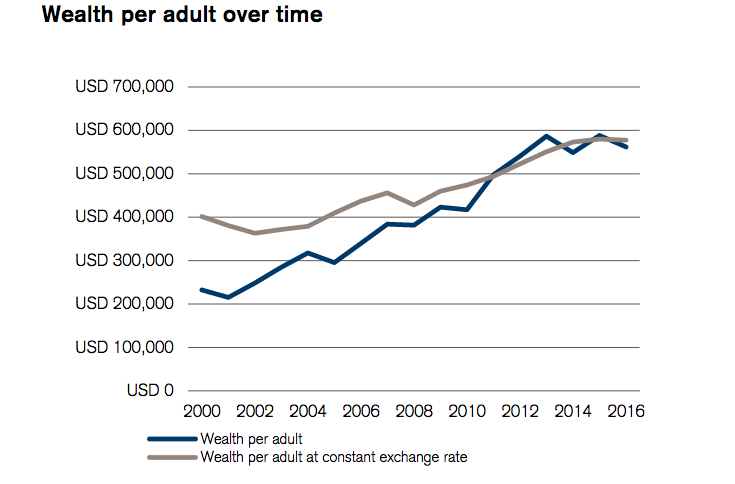

Während sich laut dem CSRI-Report die weltweiten Vermögen gegenüber dem letzten Jahr im Durchschnitt stagnierten und im Fall von Schwellenländern sogar stark rückläufig waren, verloren die Erwachsenen in der Schweiz im Schnitt «nur» 27'000 Dollar Vermögen.

Das ist ein wichtiges Indiz für den harten Konkurrenzkampf im Private Banking. Laut Studien-Mitautor Michael O’Sullivan, Investmentchef der CS-Sparte International Wealth Management, ist der Rückgang vorab den Wechselkursen und der Abkühlung des Schweizer Immobilienmarkts geschuldet. Werden die Effekte herausgerechnet, bleiben die hiesigen Vermögen auf ihrem Rekordniveau stabil (siehe Grafik unten).

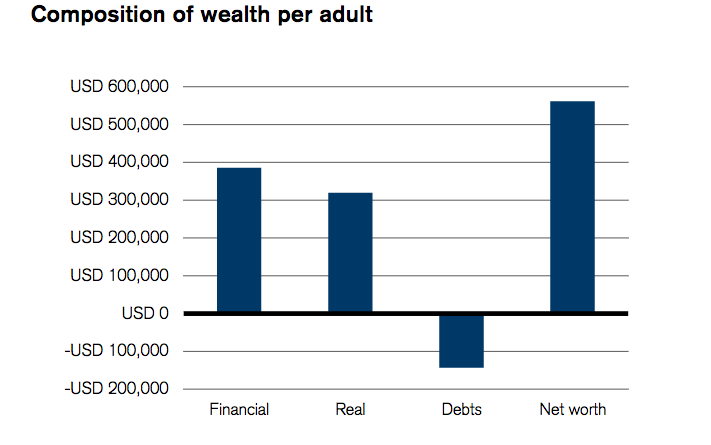

Ein Blick auf die Vermögensstruktur zeigt zudem, warum Schweizer Kunden weiterhin der Traum der Private Banker sein müssen: Der durchschnittlichen Anteil der Finanz-Assets am Gesamtvermögen beträgt hierzulande 55 Prozent – höher ist er nur in Japan und den USA. Damit lässt sich arbeiten. Derweil blieb die Schuldenlast der Schweizer über die Jahre stabil (siehe Grafik unten).

«Logischerweise präsentiert sich die Schweiz als sehr attraktiv für die Vermögensverwaltung», folgerte CS-Mann O’Sullivan am Dienstag vor den Medien.

Urs Rohners Ohr

Die Schweizer Vermögenden dürften deshalb von den Banken weiter heiss umworben bleiben – nicht zuletzt von der CS. Das vom ehemaligen CS-Verwaltungsrat Walter Kielholz gegründete CSRI ist nämlich direkt beim Chairman-Office der Grossbank angegliedert und geniesst damit das offene Ohr von Präsident Urs Rohner.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.21%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.52%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.43%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.22%