Dass immer mehr Kunden ihr Smartphone für Bankdienstleistungen nutzen, stimmt nicht mehr. Für die Finanzbranche ist das schlecht.

Der Kunde ist mobil und will orts- und zeitunabhängig Bankdienstleistungen in Anspruch nehmen können. Entsprechend dieser veränderten Kundenbedürfnisse haben auch Schweizer Banken in den vergangenen Jahren massiv in mobiles Banking investiert.

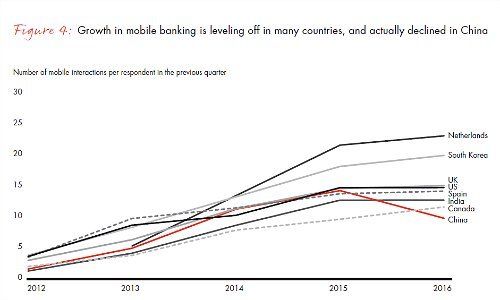

Kaum ein Institut, welches nicht eine oder mehrere Apps für Dienstleistungen anbietet. Entsprechend waren die Wachstumszahlen im Schweizer mobile Banking in den vergangenen Jahren enorm.

Wachstum ist deutlich abgeflacht

Doch damit ist es schon wieder vorbei, wie eine gross angelegte Studie des Beratungsunternehmens Bain zeigt. Sie stellt fest, dass das Wachstum von mobilen Interaktionen zwischen Bankkunde und Bank erstmals abflacht.

Länder wie Grossbritannien und den USA zeigen praktisch gar kein Wachstum mehr. Und besonders auffällig: In China ist das mobile Banking sogar auf dem Rückzug.

Smartphone-Nutzung geht zunehmend an Banken vorbei

Bain hält in der Studie noch eine Entwicklung fest, welche der ersten zunächst zu widersprechen scheint: Banktransaktionen über digitale Kanäle finden vermehrt mit mobilen Geräten wie Smartphones und Tablets statt, während Desk- und Laptop-Computer entsprechend weniger genutzt werden.

Das heisst: Die mobile Nutzung für Finanzdienstleistungen nimmt zwar zu, aber sie geht zunehmend an den Banken vorbei.

Die grossen Player sind keine Banken

Exemplarisch und zukunftsweisend hierfür die Entwicklung in China. Bain stellt fest, dass die Smartphone-Nutzer zunehmend praktischere innovativ Finanzdienstleister denn traditionelle Banken für gewöhnliche Zahlungs- und Kreditdienstleistungen nutzen, vor allem aber WeChat und Alipay.

Sowohl WeChat, die App des Internetkonzerns Tencent, und Alipay, jene des E-Commerce-Giganten Alibaba, sind inzwischen auch in einigen europäischen Ländern nutzbar.

WeChat, das Zahlungsmittel schlechthin

Ihr Potenzial haben die beiden Apps aber erst in China gezeigt, wo über 1 Milliarde Menschen sie nutzen und darüber jährlich Transaktionen von weit mehr als 1 Billion Dollar abwickeln.

Insbesondere WeChat hat sich seit der Einführung im Jahr 2013, als Konkurrenzprodukt zu Alipay, zu dem Zahlungsmittel schlechthin entwickelt. Geldtransfers sind genauso möglich wie Kleider kaufen, das Bezahlen von Taxis oder des Nudelsuppe–Lieferservices.

Die Super-Version von WhatsApp

WeChat ist die Super-Version des hierzulande gebräuchlichen Chat-Services WhatsApp. Es lassen sich Verträge über WeChat abschliessen, Arzttermine buchen oder Jobs suchen.

Und mit der Bezahl- und Geldtransfer-App auf dem Smartphone sind hunderte Millionen von Chinesen von ihrer Bank unabhängiger geworden. Bain hält in der Studie lapidar fest, es müsse damit gerechnet werden, dass weitere Tech-Firmen die Wertschöpfungskette von Banken aufzubrechen versuchen werden.

Ein digitales Ökosystem

Ob demnach die Wachstumskurve im mobile Banking auch in anderen Ländern als China gänzlich anbricht, ist nicht garantiert. WeChat hat in China auch darum einen dermassen überwältigenden Erfolg, weil das traditionelle Messaging-System SMS ein Mehrfaches teurer ist als hierzulande und sich darum um den Service schnell auch ein ganzes digitales Ökoystem aufbauen konnte, das rege angewendet wird.

Dass in diesem Jahr Apple Pay in die Schweiz drängte und Alipay punktuell wohl auch bald nutzbar sein wird, muss für Banken aber Warnzeichen genug sein. Denn Dienste wie WeChat haben den Banken zwei Dinge voraus: Sie sind extrem einfach zu nutzen und sind obendrein deutlich günstiger.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.02%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.75%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.39%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.48%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.37%