Retailbanken streben immer stärker ins Anlagegeschäft und Private Banking. Der beträchtlich höhere Aufwand kann sich aber immens lohnen, wie dieser Vergleich aufzeigt.

Retail- und Private Banking haben in etwa so viel gemein, wie eine Jugendherberge mit einem Fünf-Sterne-Hotel. Angebot, Kundschaft und Kostenstruktur der beiden jeweiligen Geschäfte sind vollkommen verschieden.

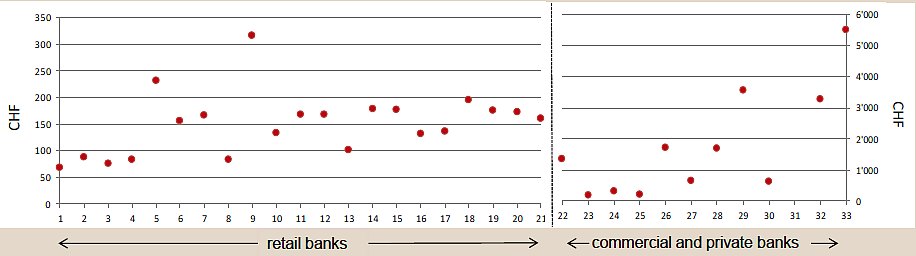

Dies lässt sich anhand zweier Kennziffern darlegen, welche das IT-Beratungsunternehmen Itopia anhand einer Kostenumfrage bei 21 Retail- und zwölf Privatbanken in der Schweiz erhoben hat.

Die eine Kennziffer sind die IT-Kosten, welche eine Bank jährlich pro Kunde stemmt. Die zweite ist der Ertrag, welchen eine Bank pro Kunde erzielt. Zu beiden Kennziffern lässt sich sagen: Die Unterschiede zwischen Retail- und Privatbanken sind immens.

Die Grafik macht es deutlich: Im Retailbanking sind die IT-Kosten pro Kunde mit 70 bis 320 Franken jährlich moderat. Im von Itopia erhobenen Durchschnitt sind es rund 150 Franken pro Kunde und Jahr.

Innerhalb der Gruppe grosse Unterschiede

Im Private Banking liegt dieser Betrag über sechs mal höher: Itopia nennt einen Schnitt von 1'000 Franken pro Kunde und Jahr, wobei einzelne Institute gar IT-Ausgaben von 5'500 Franken haben.

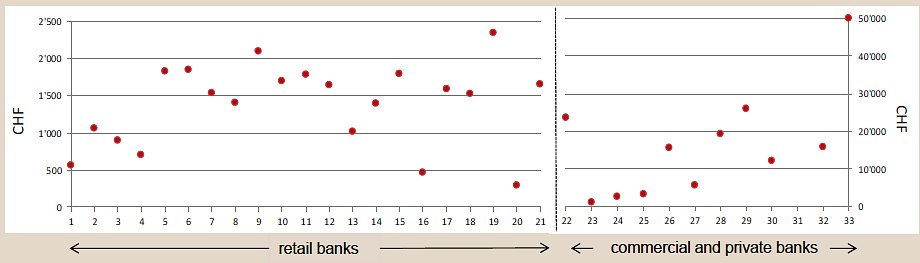

Dieser immense Unterschied an Ausgaben und Kosten pro Kunde erklärt sich am ehesten durch diese Grafik, welche die Erträge pro Kunde zeigt.

Das Bild ist ähnlich wie bei den Kosten – ein immenser Unterschied zwischen Retail- und Private Banking.

Fünfmal mehr Ertrag

Dort erzielen Institute mit ihrer wohlhabenden Klientel im Durchschnitt bis zu 50'000 Franken pro Kunde und Jahr. Der Ertragsdurchschnitt bei den zwölf befragten Privatbanken beläuft sich auf jährlich 10'000 Franken pro Kunde.

Im Retailbanking beläuft sich der durchschnittliche Ertrag pro Kunde dagegen auf 1'500 bis 2'000 Franken – also fünf- bis sechsmal weniger als im Private Banking.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.6%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.49%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.38%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.24%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.3%