Robo-Advisors verwalten Geld günstiger als klassische Vermögensverwalter. Dennoch gibt es auch beim digitalen Anlegen deutliche Preisunterschiede.

Wer bei der Vermögensverwaltung auf persönlichen Kundenkontakt verzichtet und auch nicht an einer umfassenden Finanzplanung interessiert ist, kann Teile seines Vermögens auch einer Maschine, einem Robo-Advisor, anvertrauen.

Dieser legt den Betrag anhand eines durch den Kunden zuvor definierten Rendite-Risiko-Profils an – zu deutlich tieferen Kosten als klassische Vermögensverwalter.

Truewealth und Descartes Finance an der Spitze

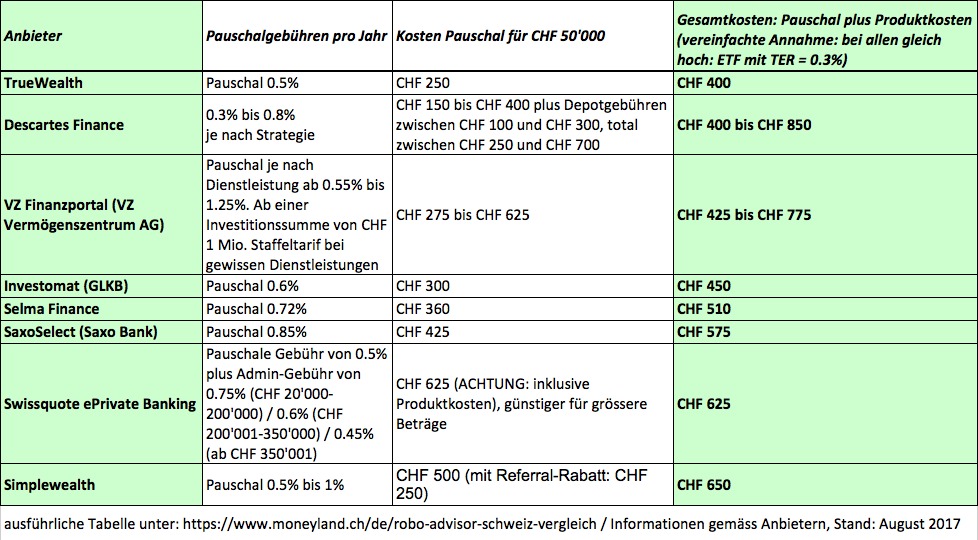

Zwar ist ein exakter Kostenvergleich zwischen den in der Schweiz operierenden Robo-Advisors schwierig, da die Gebühren je nach Anlagestrategie und Anlagebetrag variieren. Der auf Finanzdienstleistungen spezialisierte Zürcher Online-Vergleichsdienst moneyland.ch hat nun aber für finews.ch unter vereinfachten Annahmen eine Rangliste zusammengestellt.

Demnach bietet der Zürcher Online-Vermögensverwalter Truewealth die günstigsten Konditionen. Die Verwaltung von 50'000 Franken bei Truewealth schlägt mit 400 Franken zu Buche. Darin enthalten sind eine Pauschalgebühr von 0,5 Prozent pro Jahr plus Produktkosten von 0,3 Prozent. Dabei handelt es sich um die sogenannte Total Expense Ratio (TER) der gewählten Exchange Traded Fonds (ETF) (siehe Tabelle).

Im Unterschied zu anderen Robo-Advisor, die das Rendite-Risiko-Profil der Kunden nur durch ETFs abbilden, kann der Kunde bei Descartes Finance zwischen sechs Investmentstrategien auswählen, die teils auch Einzeltitel beinhalten. Je nach Strategie bezahlt der Kunde ebenfalls bloss 400 Franken pro Jahr. Beim VZ Finanzportal sind es in der günstigsten Variante 425 Franken.

Falls Bandbreiten bei den Pauschalgebühren angegeben wurden, wurde immer mit der teuersten Variante gerechnet. Bei den Produktkosten wurde ein Standard-Satz von 0,3 Prozent gewählt.

Noch winzige Robos

Der Blick auf die verwalteten Kundenvermögen zeigt aber, dass die Robo-Advisor-Industrie trotz interessanten Wachstumszahlen noch in den Kinderschuhen steckt.

So verwaltet der seit Ende 2014 im Markt tätige Online-Vermögensverwalter Truewealth Kundenvermögen von gut 50 Millionen Franken. Bei Swissquote sind es 170 Millionen Franken. Solche Volumen reichen in Anbetracht der geringen Gebühren bei weitem nicht, die Profitabilitätsschwelle zu erreichen.

Weitaus grösser sind amerikanische Robo-Advisor, was hauptsächlich auf die Marktgrösse zurückzuführen ist. So liegt der amerikanische Asset Manager Vanguard Personal Advisor Services mit 65 Milliarden Dollar mit grossem Abstand an der Spitze, gefolgt von den ebenfalls aus den USA stammenden Schwab Intelligent Portfolios und Betterment mit 16 beziehungsweise knapp 10 Milliarden Dollar.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.63%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.22%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.51%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.4%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%