Die Denkfabrik Avenir Suisse warnt: Die wirtschaftlichen Gefahren von Kantonalbank-Engagements scheinen für den Steuerzahler nur auf den ersten Blick begrenzt.

Auch wenn viele Schweizer Kantonalbanken weiterhin lokal und regional verankert sind, haben manche Institute international expandiert. Dabei sind auch Staatsinstitute Risiken wie Rechtsstreitigkeiten oder Überhitzungserscheinungen am Immobilienmarkt ausgesetzt.

Solche Wagnisse könnten die Kantonsfinanzen stark strapazieren, schreibt der Think Tank Avenir Suisse in einer Publikation. Kostspielige Hilfsaktionen zu Gunsten einzelner Kantonalbanken – teils in Milliardenhöhe – sind in den vergangenen 20 Jahren keine Seltenheit geblieben.

Trügerische Sicherheit

«Weil die Kantone die Werte ihrer Beteiligungen bisher meist sehr tief auf Basis der Nominalwerte ausgewiesen haben, scheinen die wirtschaftlichen Gefahren für die Steuerzahler auf den ersten Blick begrenzt», schreiben die Autoren Urs Meister und Ivo Scherrer.

Tatsächlich aber müssten zur Bestimmung des finanziellen Risikos die weit höheren Marktwerte zu Grunde gelegt werden. Zudem haften die Kantone (ausser Genf, Waadt und Bern) spätestens im Liquidationsfall explizit für alle offenen Verbindlichkeiten ihrer Kantonalbanken, steht dort weiter.

Staatsgarantie erhöht Risikoneigung

Es bestehe sogar die Gefahr, dass die Verankerung expliziter Staatsgarantien die Risikoneigung der Kantonalbanken erhöhe, so die Autoren. «Denn diese verbessern die Bonitätsratings der Banken und ermöglichen es ihnen, am Interbanken- und Obligationenmarkt zu besseren Konditionen Geld aufzunehmen.»

So bewertete Moody's 2011 die intrinsische Finanzkraft der Zürcher und der St. Galler Kantonalbanken – das heissst deren Bonität unter Ausblendung der Staatsgarantie – lediglich mit einem C+, und stufte sie damit nur leicht höher als die UBS (C) und tiefer als die CS (B) ein.

Hohes Haftungsrisiko

Dank expliziter Staatsgarantie erhalten die beiden Kantonalbanken aber effektiv um vier- bis fünf Stufen höhere Ratings (Aaa und Aal), heisst es weiter. Interessant dabei sei, dass die expliziten Staatsgarantien für ZKB und SGKB zu höheren Bonitätsaufwertungen führen als die impliziten Staatsgarantien für UBS und CS – und damit auch zu potenziell höherer moralischer Versuchung.

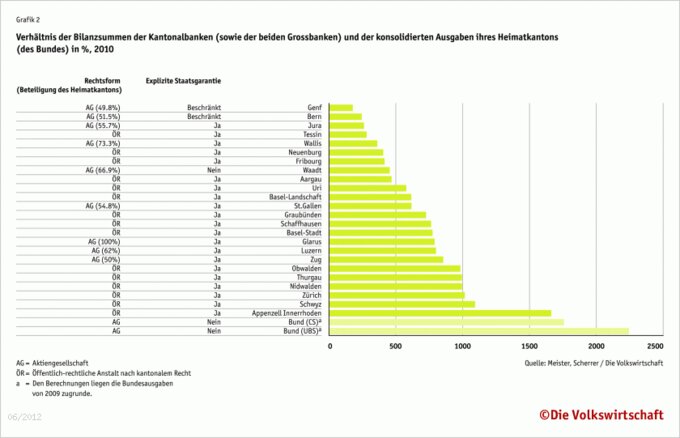

Ein Blick auf das Verhältnis zwischen Bilanzsumme der Banken und den jährlichen Ausgaben der Kantone zeigt zudem, dass das Haftungsrisiko der Kantone signifikant ist und die Kantonsfinanzen stark strapazieren könnte (Grafik).

Dieser Artikel ist auch im Wirtschaftsmagazin «Die Volkswirtschaft» erschienen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.64%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.25%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.49%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.42%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.2%