Wird man bei der UBS die Geschwüre auf Kosten des Personals heraus operieren oder radikale Schnitte wagen», fragt der Historiker Robert U. Vogler.

Robert U. Vogler ist promovierter Historiker, ehemaliger Pressesprecher der Schweizerischen Bankgesellschaft (SBG), danach Leiter Historical Research und bis Anfang 2009 Senior Political Analyst bei Public Policy der UBS. Heute publiziert er als unabhängiger Historiker.

Robert U. Vogler ist promovierter Historiker, ehemaliger Pressesprecher der Schweizerischen Bankgesellschaft (SBG), danach Leiter Historical Research und bis Anfang 2009 Senior Political Analyst bei Public Policy der UBS. Heute publiziert er als unabhängiger Historiker.

Nein, hier geht es einmal nicht um die Historie der UBS, sondern um verpasste Chancen.

Seit Monaten wird gerätselt, wie eine zukünftige UBS aussehen soll, wo sie ihre zentralen Geschäftsfelder haben will, und in welchen Dimensionen sich alles abspielen soll. Die Zeit drängt, und eigentlich wissen alle Beteiligten – Bank, Investoren und Öffentlichkeit –, dass etwas Grundlegendes geschehen muss und dies schon seit Jahren.

Wo den Hebel ansetzen?

Morgen Dienstag stehen die Ergebnisse des 3. Quartals an – mit vielen Erwartungen für die Zukunft der Bank. Im Fokus der Spekulationen steht ein massiver Personalabbau, man spekuliert mit 10'000 Stellen.

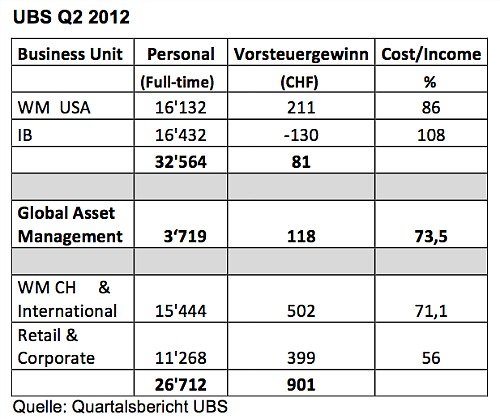

Völlig klar ist, dass bei den Banken weltweit die Erträge schrumpfen. Das gilt auch für die beiden grossen Schweizer UBS und Credit Suisse (CS). Nur, wo soll man den Hebel ansetzen? Dazu dient vielleicht ein Blick auf die Situation bei der UBS anhand des Resultats des 2. Quartals 2012, der die Situation in knappster Form und drastisch belegt:

Kritiker werden sagen, man müsse ein anderes Quartal, das Halbjahr oder das Ganzjahresresultat betrachten. Doch man hat sich inzwischen daran gewöhnt, dass bei jedem Quartal Sondereffekte irgendeine Rolle spielen, und es folglich immer eine Erklärung dafür gibt, warum die Resultate nicht sind wie sie sein sollten oder wie man sie sich wünscht.

Wer verdient Geld?

Tatsache ist, dass die personell massiv überbestückten Geschäfte der Investment Bank (hauptsächlich in den USA und Grossbritannien) und das Wealth Management USA in dieser Momentaufnahme zusammen praktisch kein Geld verdienen (81 Millionen Franken).

Hingegen verdient die Vermögensverwaltung in der Schweiz mit ihren Schweizer und internationalen Kunden ausserhalb der USA sehr gut (502 Millionen Franken) und zusammen mit dem Privat- und Firmenkundengeschäft über 900 Millionen Franken.

Amputation der faulen Glieder

Es geht aber um den Trend und nicht um Wishful-Thinking. Ist es sinnvoll, einfach Personal abzubauen? Soll man mit dem Skalpell einzelne chirurgische Eingriffe vornehmen oder mit der Knochensäge zur Amputation der faulen Glieder schreiten?

Und ist es ebenso sinnvoll bei der Informatik (IT) zu sparen, die in den letzten Jahren kein Highlight der Bank war, wo doch Subprime und Adoboli grüssen lassen? Fragen über Fragen.

Ausser Spesen nichts gewesen

Tatsache ist, dass die beiden grossen Geschäftseinheiten Ivestmentbanking (IB) und das Wealth Management (WM) in den USA kaum etwas einbringen. Seit der Übernahme des amerikanischen Brokerhauses PaineWebber im Jahr 2000 hat das IB per Saldo nur grosse Verluste eingefahren und das WM kaum Geld verdient.

Bei beiden hat ein Teil der riesigen Belegschaft von grosszügigen Boni profitiert, während der Aktionär heute schlechter denn je dasteht. Bei einer ehrlichen Betrachtung über die letzten zehn Jahre muss man feststellen: «Ausser Spesen nichts gewesen.»

Amerikanische Gefahren

Dazu kommen die permanenten Gefahren der US-amerikanischen Jurisdiktion, die bereits hunderte von Millionen Dollar verschlungen haben. Aufwand und Ertrag stehen in keinem Verhältnis, das es rechtfertigen würde, derart grosse Einheiten zu fahren.

Ganz genau muss man sich überlegen, ob es sich noch weiter lohnt, in den USA eine klassische IB zu führen, oder ob es nicht besser wäre, diese zu verkaufen und neue Einheiten zu schaffen, welche die wirklichen Kundenbedürfnisse abdecken und nicht den Eigengeschäften dienen, aber in der Schweiz und nicht irgendwo!

Antiquierte Erklärung

Schliesslich profitiert die längst von ausländischen Aktionären beherrschte und mehrheitlich von Ausländern geführte – Konzernleitung wie Verwaltungsrat – UBS nach wie vor massiv vom Image der Schweiz und dem Swiss Banking.

Ansätze hat es gegeben, solange der CEO der Bank jedoch aus dem IB kommt, kann man leider nicht erwarten, dass dieses fundamental beschnitten oder aufgegeben wird. Und: In einem Umfeld, in dem immer wieder betont wird, wie mobil die heutige Gesellschaft sei, überall erreichbar, scheint die Erklärung, man müsse nahe bei den wichtigen und grossen Kunden sein geradezu antiquiert.

Schnelle Problemlösung

Reiche UHNWI-Kunden von IB und WM sind überall erreichbar und können ihre Geschäfte weltweit abwickeln lassen, dazu braucht es keinen überdimensionierten Apparat in den USA.

Eine derart massive Verkleinerung und die Konzentration auf das, was Schweizer Banken verstehen, nämlich die Vermögensverwaltung, würde ausserdem das Problem der Kapitalausstattung schneller beheben.

Vernachlässigtes Asset Management

Eine schlanke Vermögensverwaltungsbank, die aus der Schweiz heraus operiert mit einem starken Privat- und Firmenkundengeschäft im Heimmarkt Schweiz wäre ertragsstärker und für Investoren jedenfalls wesentlich interessanter als der gegenwärtige Zustand.

Sträflich vernachlässigt wurde in den vergangenen Jahren das Asset Management, wo man doch mit relativ wenig mehr Aufwand noch deutlich bessere Ergebnisse erzielen könnte. Das wäre eigentlich eine klassische Domäne für eine Schweizer Bank und sollte ausgebaut werden.

Zu lange ausgeruht

Man ist gespannt, was uns die Bank präsentieren wird. Es scheint leider wieder einmal darauf hinauszulaufen, dass man bei der UBS die Geschwüre auf Kosten des Personals herausoperieren wird anstatt radikale Schnitte anzubringen.

In Umkehrung ihres PR-Slogans muss man leider feststellen, dass sich die Bank bis heute ausgeruht hat, wenn es um die Beantwortung zukunftsweisender Fragen geht.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.17%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.73%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.46%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.41%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%