Vor knapp einem Jahr passte die auf Wandelanleihen spezialisierte Investment-Boutique AgaNola die Benchmark für ihre Produkte an. Lukas Buxtorf zieht ein Fazit.

Herr Buxtorf, Sie haben im April 2012 die Benchmark Ihrer Wandelanleihen-Produkte angepasst. Warum?

Herr Buxtorf, Sie haben im April 2012 die Benchmark Ihrer Wandelanleihen-Produkte angepasst. Warum?

Wir stellten damals fest, dass die Anzahl der Bestandteile des UBS Global Convertibles Focus Investment Grade Index – die frühere Benchmark – nachfolgend als Focus IG Index bezeichnet – sich auf ein Niveau verminderte, das wir für einen Vergleichsindex mit einer globalen Reichweite, als zu klein erachteten.

Was hatte das zur Folge?

Besonders vor dem Hintergrund, dass eine weitere Reduktion der erfassten Emittenten nicht ausgeschlossen werden konnte, starteten wir die Evaluation einer neuen Benchmark, die aus einer grösseren Anzahl Wandelanleihen und einer breiteren Diversifikation über Regionen, Sektoren und einzelnen Emittenten bestehen würde. Aktuell besteht der Focus IG Index lediglich aus 31 Emittenten.

Was war die Alternative dazu?

Wir haben uns für den UBS Global Convertibles Investment Grade Index entschieden, der uns als eine optimale Alternative erschien. Dieser Index weist ein sehr ähnliches Risiko/Rendite-Profil auf, besteht jedoch im Durchschnitt aus etwa doppelt so vielen Emittenten.

Was hat das für Konsequenzen?

Diese Benchmark ist nicht nur breiter diversifiziert, sondern auch durch Index-Anpassungen weniger beeinflusst.

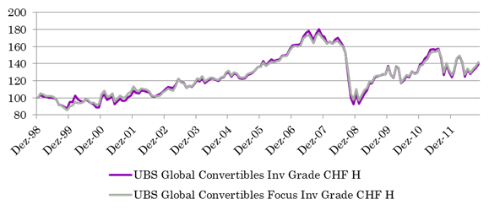

Können Sie auch aufzeigen, wie sich die Umstellung des Vergleichsindexes auf die Performance Ihrer Produkte auswirkte?

Die nachfolgende Grafik zeigt auf, dass die beiden Indizes eine nahezu identische Wertentwicklung hatten.

Mit anderen Worten: Dank der Benchmark-Anpassung erzielten Sie tatsächlich einen Mehrwert?

Ja. Die erfolgreiche Umsetzung eines aktiven Portfoliomanagement-Prozesses wird durch die Anzahl Wandelanleihen in der Benchmark und der Renditeverteilung der Wandelanleihen eindeutig beeinflusst. Auf Grund verschiedener Analysen kam ich zum Schluss, dass der breitere Index nicht nur ein effizienterer Vergleichsindex ist, sondern auch ein grösseres Potenzial für eine Mehrrendite bietet.

Konkret?

Seit April 2012 weist das aktive Management einen positiven Beitrag von +130 Basispunkten gegenüber der neuen Benchmark auf. Der Grossteil dieses Beitrags stammt von einer erfolgreichen Titelselektion. Basierend auf unserem Anlageprozess vermieden wir systematische Risiken, die das Ergebnis auch effektiv nur marginal beeinflussten.

Ihr Fazit?

Der Wechsel von der alten Benchmark zur neuen, UBS Global Convertibles Investment Grade, hat drei wesentliche Vorteile:

- Erstens: Weniger Risiko dank besserer Diversifikation

In den letzten Jahren sind die Bestandteile der alten Benchmark auf ein Niveau gesunken, das aus unserer Sicht für einen globalen Index keine ausreichende Diversifikation nach Emittenten und Sektoren mehr gewährleistete. Per dato befinden sich 35 Emittenten in der alten Benchmark. Im Vergleich dazu besteht die neue Benchmark aus knapp doppelt so vielen Emittenten. Die Problematik der unzureichenden Diversifikation hat sich in letzter Zeit akzentuiert und kann sich in Zukunft nachteilig auf die Performance der alten Benchmark und Funds, die sich daran orientieren, auswirken.

- Zweitens: Geringere Transaktionskosten

Die alte Benchmark weist auf Grund ihrer Beschränkung auf ausgewogene Wandelanleihen viel häufigere Indexanpassungen auf, denn erfüllt ein Wandler während seiner Laufzeit die starren Kriterien der Ausgewogenheit nicht mehr, wird er aus dem Index ausgeschlossen. Nicht selten kommt es vor, dass die Kriterien nach einer Gegenbewegung wieder erfüllt sind und der Wandler kurz darauf wieder in den Index aufgenommen wird. Orientiert sich ein Wandelanleihen-Portfolio an einem solchen Index, dann verursachen häufige Indexanpassungen «passive» Transaktionskosten. Dank weniger Anpassungen in der neuen Benchmark, können solche Transaktionskosten oft vermieden werden.

- Drittens: Mehr Potential dank grössere Renditestreuung

Neben der grösseren Anzahl der Wandelanleihen ist uns zudem aufgefallen, dass die Renditen der einzelnen Indexbestandteile viel breiter gestreut sind in der neuen Benchmark. Eine breitere Renditestreuung stellt sozusagen das Potential dar, aus einem erfolgreichen aktiven Portfoliomanagementprozess auch Mehrwert zu schöpfen. Genau dies ist uns seit April 2012 auch gelungen, indem sich Wandelanleihen, die wir als attraktiv eingestuft haben auch besser entwickelt haben. Daraus resultierte eine Mehrrendite von rund 1,3 Prozent bis Ende 2012.

Lukas Buxtorf ist Senior Portfolio Manager bei der in Pfäffikon SZ domizilierten Investment-Boutique AgaNola. Seine Karriere startete er 2005 bei Rainer-Marc Freys Investmentfirma Horizon21, wo er 2007 Quantitativer Analyst wurde und für die Due Diligence von Hedge Funds verantwortlich war. Zu AgaNola stiess er im August 2009, wo er zunächst Analyst für Wandelanleihen war. Seit Juli 2012 ist er in seiner heutigen Funktion tätig.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.6%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.47%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.29%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.22%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.43%