Das Risiko, mit Immobilien Geld zu verlieren, ist massiv gestiegen, warnen die UBS-Experten – am stärksten ausserhalb der grossen Zentren, nicht an den Hotspots.

«Geld lässt sich auch in den Aussenregionen verlieren», sagt Claudio Saputelli, Leiter Global Real Estate bei der UBS. Dieser Aspekt würde aber in der ganzen Diskussion, ob man bereits von einer Preisblase im Immobilienmarkt Schweiz sprechen darf, gern verdrängt.

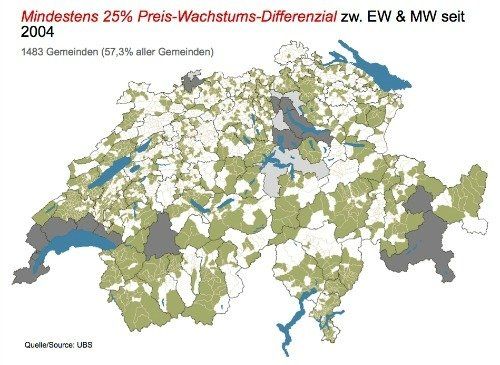

Ein massiver Preisanstieg sei nicht nur in den bekannten Hotspots Genf, Zürich oder Engadin festzustellen gewesen, wie die UBS in ihrer neusten Analyse zum Immobilienmarkt Schweiz feststellt. Die UBS-Fachleute stellten fest, dass die Preise von Eigenheimen auch in rund 1'500 Gemeinden in der ganzen Schweiz im Vergleich zu Mietwohnungen um 25 Prozent stärker gewachsen sind (siehe Grafik). Das bedeutet, dass die Preisanstiege allein auf die tiefen Zinsen zurück zu führen sind und nicht von einem Umfeld steigender Mieten getragen werden.

Aarau, Schaffhausen und Frauenfeld besonders gefährdet

Saputelli und sein Team warnen allerdings auch vor Überhitzungstendenzen bei den Renditeliegenschaften. Trete das Gefahrenszenario ein, das heisst ginge die Zuwanderung zurück und zögen die Zinsen an, dann würden auch die Preise von Mehrfamilienhäusern einbrechen.

Und zwar würden Sie dort zuerst absacken, wo die Preise zuletzt steil nach oben gezeigt hätten, meint Saputelli gegenüber finews.ch. Das heisst in Aarau, Schaffhausen oder Frauenfeld. Die Mietwohnungen in den grossen Zentren würden sich erst zuletzt entleeren.

IAZI nimmt Genf und Zürich nicht aus

Diese Gefahr sieht Professor Donato Scognamiglio, CEO vom Immobilienschätzer IAZI, auch. Dieser stellte denn auch bereits 2011 ein allgemein erhöhtes Preisgefüge für Wohnliegenschaften in der ganzen Schweiz fest (siehe Grafik links).

Diese Gefahr sieht Professor Donato Scognamiglio, CEO vom Immobilienschätzer IAZI, auch. Dieser stellte denn auch bereits 2011 ein allgemein erhöhtes Preisgefüge für Wohnliegenschaften in der ganzen Schweiz fest (siehe Grafik links).

«Grundsätzlich gehe ich davon aus, dass wenn der Markt korrigiert, die ganze Schweiz im gleichen Boot sitzt. Dies mag erstaunen, doch der Zins gilt in der gesamten Schweiz», sagt er gegenüber finews.ch.

Scognamiglio stuft das Risiko in den Zentren aber als mindestens ebenso hoch ein: «Da der Markt sehr illiquide ist, glaube ich nicht an den sicheren Hafen Zürich.» Beim IAZI-Experten würde sich im Gefahrenszenario die Kettenreaktion sogar in umgekehrter Richtung abspielen:«Wenn die heisse Badewanne rund um den Zürich- und Genfersee ausläuft, ergiesst sich das Wasser bis ins Mittelland, sprich auch ins Wohnzimmer der Schweiz.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.21%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.76%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.44%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.38%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.2%