Wir alle kennen die «Januar-Regel» oder den «Sell in May»-Rat. Aber soll man sich auch daran halten? Maurice Pedergnana und Roger Rissi machten den Test.

Maurice Pedergnana (links) ist Chefökonom und geschäftsführender Partner der Zugerberg Finanz AG sowie Professor für Banking & Finance an der Hochschule Luzern.

Maurice Pedergnana (links) ist Chefökonom und geschäftsführender Partner der Zugerberg Finanz AG sowie Professor für Banking & Finance an der Hochschule Luzern.

Roger Rissi (rechts) ist Verwaltungsrat und Wirtschafts- und Finanzbeirat bei der Zugerberg Finanz AG und Dozent für Banking & Finance an der Hochschule Luzern.

Der «Super Bowl»-Indikator

In der Investorengemeinschaft existiert eine Vielzahl von «Bauernregeln», die eine erfolgreiche Kapitalanlage zu garantieren versprechen.

Die Grundidee dieser Faustregeln besteht darin, anhand von finanziellen oder nicht-finanziellen Indikatoren einen Hinweis dafür zu erhalten, wohin sich die Finanzmärkte in der nahen Zukunft (sprich im laufenden Jahr) bewegen werden. Ein in den USA bekannter nicht-finanzieller Indikator ist beispielsweise der «Super Bowl»-Indikator: Der Super Bowl wird zwischen dem Gewinner der American Football Conference (AFC) und dem Gewinner der National Football Conference (NFC) am ersten Sonntag im Februar ausgetragen.

Die Super-Bowl-Regel besagt, dass der Aktienmarkt sich im laufenden Jahr positiv entwickeln wird, falls das Team der NFC gewinnt, und dass mit einer negativen Aktienmarktentwicklung gerechnet werden muss, falls das Team der AFC gewinnt.

Die Statistik zeigt, dass in 26 von 30 Jahren, in welchen das NFC-Team den Super Bowl gewann, der S&P500 im entsprechenden Jahr um durchschnittlich 12,3 Prozent zugelegt hat. Währenddem er in den 13 Jahren, in welchen der Sieg an das AFC-Team ging, durchschnittlich 2,35% an Wert verloren hat.

Gemäss dieser Regel sollte das Börsenjahr 2013 mit einer schlechten Rendite enden. In einem packenden Duell gewannen die Baltimore Ravens (AFC) gegen die San Francisco 49ers (NFC) mit 34:31.

Die Januar-Regel

Eine der bekanntesten Regeln, die zu Jahresbeginn immer wieder in den Medien diskutiert wird, ist die so genannte Januar-Regel. Sie besagt vereinfacht, dass die Performance im Januar ausschlaggebend ist für die gesamte Jahresperformance auf dem Kapitalmarkt: «As goes January, so goes the year.»

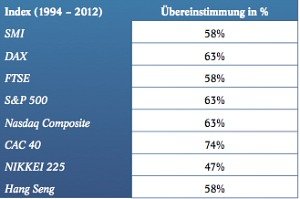

Mit anderen Worten: Wenn die Monatsrendite im Januar positiv ist, wird die Gesamtjahres-Performance ebenfalls positiv sein – und umgekehrt. Die Tabelle zeigt eine Auswertung dieses Januar-Indikators für ausgewählte Aktienindizes für die Periode von 1994 bis 2012.

Mit anderen Worten: Wenn die Monatsrendite im Januar positiv ist, wird die Gesamtjahres-Performance ebenfalls positiv sein – und umgekehrt. Die Tabelle zeigt eine Auswertung dieses Januar-Indikators für ausgewählte Aktienindizes für die Periode von 1994 bis 2012.

In 58 Prozent der untersuchten Perioden folgte auf eine positive Januar-Rendite eine positive Jahresperformance, oder einer negativen Rendite im Januar eine negative Gesamtjahresrendite. Für den französischen CAC 40 ist im untersuchten Zeitraum sogar eine Übereinstimmung von 74 Prozent auszumachen.

Weshalb sollte gerade der Januar und nicht ein anderer Monat die Jahresrendite prognostizieren können?

Im Allgemeinen glaubt man, dass der Januar jeweils der Monat sei, in dem die eigenen Positionen neu geordnet und die Aktienquote erhöht oder gesenkt wird.

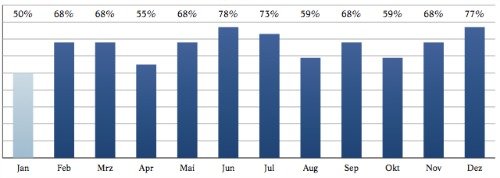

Bei einer empirischen Analyse der Übereinstimmung des Vorzeichens der entsprechenden Monatsrenditen mit dem Vorzeichen der Jahresrendite (folgt auf eine positive Monatsrendite eine positive Gesamtjahresrendite beziehungsweise umgekehrt), ergibt sich für den Zeitraum 1991 bis 2012 allerdings folgendes, eher nüchterne Bild für den SMI: Zumindest in den letzten Jahren hat die Januar-Regel in der Schweiz keinerlei verlässliche Voraussagekraft entfalten können.

Häufigkeit, mit welcher die Monatsrendite das gleiche Vorzeichen wie die Jahresrendite hat

Sell in May...

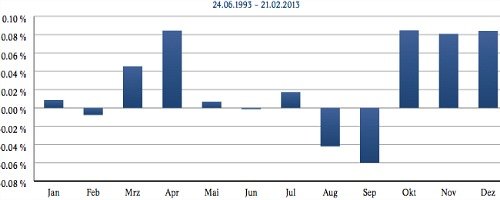

Es könnte sein, dass der Investor auch in diesem Jahr sich die Frage wird stellen, ob er seine Aktiengewinne nicht wenigstens teils realisieren will. Sell in May and go away... lautet eine andere Faustregel, der man bei nur flüchtiger Betrachtung des Diagrammes schnell Glauben schenken könnte.

Auch die Erklärungsversuche leuchten ein. Mit schöner Regelmässigkeit flacht der unternehmerische Neuigkeitsgehalt an relevanter, fundamentaler Information nach dem interpretierten Jahresendergebnis (meistens im Februar und März) und dem Ausblick deutlich ab. Empirisch betrachtet sollte aber noch zwei Monate zugewartet werden, also erst Ende Juli verkauft werden. Das mag eine Nuance sein, aber fast in allen Ländern lässt sich ein schlechtes Ergebnis in den Monaten August und September messen.

SMI: Durchschnittliche (stetige) Tagesrenditen, nach Monat

Im Sommer bleibt die Handelstätigkeit erfahrungsgemäss tief, und erst auf das Jahresende hin (nach den Q3-Ergebnissen) beginnt das routinierte Spiel der Finanzanalysten um Umsatz-, Ertrags- und Gewinn-Revisionen von Neuem in hoher Kadenz. Deshalb wird die Regel noch ergänzt mit: «...but remember to come back in September».

Die Statistiken der letzten 20 Jahre zeigen immerhin signifikante Unterschiede in den Monatsrenditen auf.

Der Mittwochs-Effekt

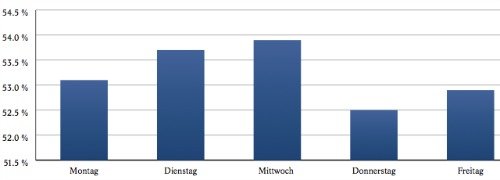

Bei genauerer Betrachtung der Wochenrenditen zeigt sich, dass der Mittwoch der Tag mit den meisten positiven Renditen ist. Eine Erklärung dafür liegt in der Beobachtung, dass die meisten Gesellschaften versuchen, ihren Finanzkalender so abzustimmen, dass das Ergebnis vor Börsenbeginn in den ersten drei Handelstagen veröffentlicht wird.

Das hat dann beispielsweise in der Schweiz noch den Nebeneffekt, dass die Neuigkeiten auch gleich noch in die Wochenzeitungen («Handelszeitung», «Finanz und Wirtschaft» vom Mittwoch) einfliessen. Was am Donnerstagmorgen kommuniziert wird, geht tendenziell etwas unter. In anderen Ländern mit einem unterschiedlichen Medienverhalten sieht das wiederum anders aus.

SMI: Wochentage mit positiver Rendite

In Prozent. Juni 1993 bis Februar 2013

Fazit: Wie umgehen mit saisonalen Effekten?

Weshalb soll jemand nicht nach einer der genannten Regeln investieren? Die Statistiken sehen doch überzeugend aus, oder etwa nicht?

Es gibt mehrere Probleme mit Entscheidungsregeln dieser Art. Die grösste damit verbundene Gefahr sei kurz herausgegriffen: Man sollte grundsätzlich sehr vorsichtig sein bei Entscheidungsregeln, die auf rein statistisch nachgewiesenen Zusammenhängen beruhen, denen aber jegliche ökonomische Logik abgeht: Korrelation ist nicht mit Kausalität zu verwechseln.

Es gibt keinen denkbaren Grund, weshalb der Gewinner des Super Bowl die Aktienmarktentwicklung vorhersagen können sollte. Hüten Sie sich vor vorschnellen Fehlinterpretationen pseudowissenschaftlicher «Beweise». Genauere Untersuchungen zeigen beispielsweise, dass der Januar-Regel keine statistisch signifikante Prognosefähigkeit zugeschrieben werden kann.

Entscheidungsregeln und Indikatoren wie der Super Bowl- Indikator oder die Januar-Regel sind eher etwas zur Belustigung oder Unterhaltung an einer Cocktailparty als ernstzunehmende Handlungsanweisungen für Investitionsentscheidungen. Solche Regeln können sich als desaströs für ein Portfolio herausstellen. Umgekehrt können selbst überzeugendere Regeln – wie im Mai für einige Monate das Aktienmarktrisiko zu vermindern – in erster Linie den Banken helfen, Kommissionserträge zu erzielen.

- Der Text entstammt dem Forschungsbericht 1/2013 der Zugerberg Finanz AG, «Bauernregeln für Börsianer» (pdf)

- In english: Maurice Pedergnana/Roger Rissi, «Investors Crave Simple Rules», Hochschule Luzern, March 2013 (pdf)

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.05%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.7%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.45%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.45%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.34%