Die Schweizer Funds of Hedge Funds hatten zwar ein durchwachsenes Quartal hinter sich. Aufs Jahr gesehen dürfte es dennoch gut laufen.

Funds-of-Hedge-Funds (FoHF) in der Schweiz schlossen das 1. Halbjahr 2013 positiv ab, der HFRI Fund of Funds Composite Index legte in der Berichtsperiode 3,4 Prozent zu. Equity Long/Short war die bevorzugte Anlagestrategie, teilen die Forscher der School of Management and Law an der Zürcher Hochschule für andewandte Wissenschaften mit.

Allerdings mussten die Funds nach vier Quartalen im Plus das erste Mal ein Minus verkraften. Doch: «Manche der globalen FoHF haben die Korrekturen im 2. Quartal aber zum Aufbau neuer Positionen genutzt und dadurch eine gute Ausgangsbasis für das 2. Halbjahr geschaffen», schreibt die ZHAW.

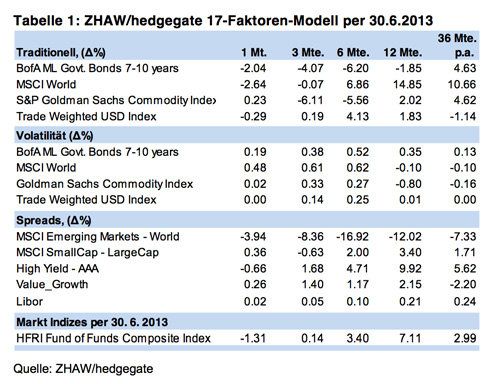

Auf 17 Faktoren basierend bemisst die ZHAW die Performance der Funds. Das Modell zeige, dass die positive Performance in den ersten fünf Monaten des Jahres vor allem auf der überzeugenden Dynamik an den Aktienmärkten basierte. Regional betrachtet zeige sich ein alles andere als homogenes Bild.

Während japanische und US-Aktien zweistellige Renditen erzielten, fielen die Ergebnisse in Europa uneinheitlich aus. Als Grund nennen die Forscher die unerfreulichen Makrodaten aus China. Denn der HFRI Emerging Markets Index brach im ersten Halbjahr nachgerade ein. Da hier die Gewichtung der Schweizer FoHF immer noch positiv ist, litten auch sie unter der Korrektur.

Auch die Hedge-Fund-Renditen entwickelten sich negativ. Staatsobligationen waren unter Druck, was wiederum die Schweizer FoHF unter Druck setzte. Doch der Ausblick für den Rest des Jahres sieht gar nicht so schlecht aus.

Der Juli erwies sich als erfreulicher Monat, der HFRI Fund of Funds Composite Index schaffte ein Plus von 1,3 Prozent. Durch die Korrekturen im zweiten Quartal seien die Aussichen für die Funds gut. «Die reduzierten Anlagen in unpopulären Anlagen durch die Schweizer FoHF, in Verbindung mit der erhöhten Risikobereitschaft der Anleger, sollte sich positiv auf die Nachfrage auswirken», heisst es.

Die Besten FoHF im ersten Halbjahr, gemessen an der Rendite

- Merritt Capital Partners – Rendite 9,39 Prozent

- Sciens Global Diversified Fund – 7,74

- Edmond de Rothschild Prifund Alpha Volatility – 6,76

- GAMDiversity – 6,48

- LODH Multiadvisers - Global Equity Long Short– 5,68

- Edmond de Rothschild Prifund Alpha Uncorrelated US – 5,64

- Prima Capital Fund Ltd. – 5,60

- Lyrical Multi-Manager Fund, LP – 5,57

- Edmond de Rothschild Prifund Alpha Diversified – 5,43

- PCAM Blue Chip Limited –5,32

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.42%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.17%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.93%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.25%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%