EU-Politiker verlangen von Banken ihren Beitrag zur Krisenbewältigung. Verschiedene Reformprojekte verhindern gerade dies. Auch zum Leidwesen der Schweiz, wie Martin Hess von der Bankiervereinigung aufzeigt.

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

In der «Neuen Zürcher Zeitung» vom 16. Oktober 2013 erläuterte Harvard-Professor Gary Pisano, dass einschneidende Regulierungen im Dienstleistungsbereich eine wichtige Wachstumsbremse in der EU darstellen. Das führt vor allem auch im Bankenbereich dazu, dass sich die Geschäftsleitungen zu einem beträchtlichen Teil damit befassen, wie regulatorische Auflagen eingehalten werden können. Damit erzielen sie aber noch keine Wertschöpfung. Damit Banken als Katalysator für die Wirtschaftsentwicklung funktionieren können, müssen Sie vorab in der Lage sein, ihr Kapital in profitable Projekte zu stecken.

Nicht im Interesse der Gesamtwirtschaft

An dieser Stelle haben wir schon früher über Einschränkungen der Dienstleistungsfreiheit auf den europäischen Finanzmärkten berichtet. Abschottung und der steigende Einfluss des Staates nach der Finanzkrise dürfte die Banken in der Ausübung ihrer Tätigkeit nicht nur einschränken, sondern auch nicht im Interesse der Gesamtwirtschaft sein. Der IWF ist diesen Thesen in zwei jüngst erschienenen Arbeitspapieren nachgegangen und hat die Auswirkungen von Marktfragmentierung und Staatsbanken auf die Wirtschaftsentwicklung dokumentiert.

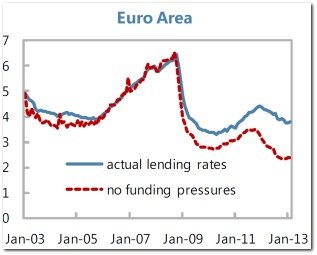

Im ersten Arbeitspapier zeigen IWF-Ökonomen, dass die Fragmentierung bei Banken mitunter zu Problemen bei der Refinanzierung führt und schliesslich in höhere Zinssätze für Kredite mündet. Für die ganze Eurozone beträgt der «Fragmentierungszuschlag» bei Firmenkrediten gegenüber einem Normalszenario heute über 1 Prozent (siehe Abbildung). Dieser Zuschlag ist unabhängig von anderen Einflussfaktoren wie Kreditrisiken. Die Kosten der Fragmentierung sind dabei in Krisenländern und KMUs überdurchschnittlich hoch. Ausgerechnet also dort, wo die Unterstützung der Banken zur Krisenbewältigung am nötigsten wäre.

Im ersten Arbeitspapier zeigen IWF-Ökonomen, dass die Fragmentierung bei Banken mitunter zu Problemen bei der Refinanzierung führt und schliesslich in höhere Zinssätze für Kredite mündet. Für die ganze Eurozone beträgt der «Fragmentierungszuschlag» bei Firmenkrediten gegenüber einem Normalszenario heute über 1 Prozent (siehe Abbildung). Dieser Zuschlag ist unabhängig von anderen Einflussfaktoren wie Kreditrisiken. Die Kosten der Fragmentierung sind dabei in Krisenländern und KMUs überdurchschnittlich hoch. Ausgerechnet also dort, wo die Unterstützung der Banken zur Krisenbewältigung am nötigsten wäre.

Erleichtern, nicht erschweren

Angesichts dieser Resultate und der Schätzung der EU-Kommission, dass eine völlige Dienstleistungsfreiheit in der EU die Wirtschaft um 2,6 Prozent wachsen liesse, ist die Tendenz zum Protektionismus schwer verständlich. In einer Krise sollte der Zugang von potentiellen Geldgebern wie Schweizer Banken eigentlich erleichtert und nicht erschwert werden.

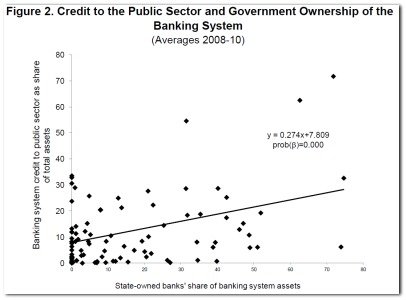

Ein anderes Arbeitspapier zeigt auf, wie der Bankensektor in Ländern mit einem hohen Anteil von staatlich kontrollierten Banken einen überdurchschnittlichen Anteil der Kredite dem öffentlichen Sektor hat zukommen lassen (siehe Abbildung).

Die Autoren zeigen dabei zwei Hauptkonsequenzen auf: Zum einen weisen Länder mit hohem staatlichen Engagement höhere Fiskaldefizite und einen höheren Verschuldungsgrad auf. Noch schlimmer für die Wirtschaftsentwicklung dürfte sich jedoch auswirken, dass durch die übermässige Zuteilung von Krediten an den Staatssektor eine Rationierung für Kredite an den Privatsektor stattfindet. Dies sind schlechte Vorzeichen für eine Ankurbelung der Wirtschaft.

Es bestehen somit grosse Zweifel, ob die Perpetuierung des Staatsengagements im europäischen Bankensektor tatsächlich auch im langfristigen Interesse der Wirtschaft ist.

Gewünscht: Aktivismus und Interventionismus

Keine Zweifel hingegen bestehen, dass verschiedene EU-Staaten damit beträchtliche Kollateralschäden in Kauf nehmen. Beispielsweise in Form von Wettbewerbsnachteilen für Schweizer Banken wie erschwerter Marktzugang, drohenden Finanztransaktionssteuern und relativ höheren Refinanzierungskosten.

Ganz übelnehmen darf man solche lose-lose Reformen den europäischen Entscheidungsträgern jedoch nicht. Sie führen nur aus, was die EU-Bürger von der Politik gegenwärtig sehen wollen; Aktivismus und Interventionismus.

Damit diese Forderungen in der Schweiz nicht noch lauter werden, muss die Wirtschaft Herrn und Frau Schweizer ihr Handeln fortan verständlicher erklären können.

Swissbanking – unblogged: Der Blog der Schweizerischen Bankiervereinigung