Die Banken setzen die Too-Big-To-Fail-Vorgaben erfolgreich um. Geht es aber um die Staatsverschuldungs-Risiken, betreiben die Politiker nur Kosmetik. Dabei gäbe es auch hier marktwirtschaftliche Instrumente, schreibt Martin Hess von der Bankiervereinigung.

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Im In- und Ausland werden grosse Anstrengungen unternommen, um die Systemrisiken von Banken zu reduzieren – im Inland noch ein bisschen mehr und schneller als im Ausland. Das Problem, dass die Aussicht auf Rettungspakete zu risikoreicheren Geschäften einlädt, ist bei den hiesigen Grossbanken bald vollständig im Griff.

Demgegenüber müssen Steuerzahler in vielen Ländern Europas noch Jahre nach der Krise für Fehler in der Geschäftsführung geradestehen. Und zwar nicht nur für Banken.

Staaten sind «too big to fail»

Die Bedeutung und die Vernetztheit von Nationalstaaten bedeutet, dass im Prinzip auch sie too big to fail sind. Sogar relativ kleine Staaten wie Griechenland haben das Potential, die gesamte Eurozone in ihren Grundfesten zu erschüttern. Parallel zur TBTF-Welt ist, dass Staaten in Schieflage auf umfangreiche Rettungspakete zählen können.

Sie unterliegen deshalb ähnlichen Anreizen zu übermässigem Risiko wie zu hoher und zu kurzfristiger Verschuldung. Und die Investoren ziehen wacker mit. Ebenfalls gemeinsam war der Einschuss von Liquidität zur Verhinderung des Zahlungsausfalls auf dem Höhepunkt der Krise.

Politiker scheuen Lösungen

Seiter bewegen sich TBTF-Banken und Staaten allerdings in die entgegengesetzte Richtung. Banken unternahmen – unter sanftem Druck der Behörden – Anstrengungen hin zu marktkonformem, nachhaltigem Verhalten. Bei den Staaten Europas passiert hingegen wenig bis nichts.

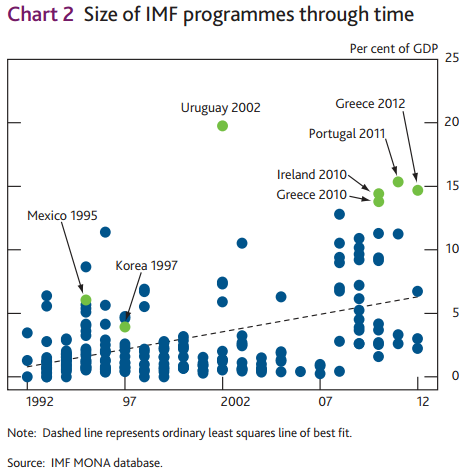

Noch heute sind die geld- und fiskalpolitischen Schleusen geöffnet frei nach dem Motto: «Wenn Du es nicht schaffst, strenge Dich nicht mehr an, sondern nimm einen grösseren Hammer». Die Grösse der IWF-Programme für angeschlagene Staaten kennt daher nur eine Richtung (siehe Grafik).

In einem jüngst erschienenen Papier zeigt die Bank of England auf, dass die Probleme von systemrelevanten Banken und Staaten nicht nur ähnlich gelagert sind, sondern auch langfristige Lösungsansätze ähnlich gehandhabt werden könnten. Konkret schlägt sie Staats-Cocos sowie BIP-gebundene Staatsanleihen vor.

Die Staats-Cocos zielen auf den automatischen Einbezug der Privatgläubiger im Falle von Rettungspaketen ab. In der Zeit, in der ein Land offizielle Staatshilfe entgegennimmt, würde zur Entlastung der öffentlichen Gläubiger einfach die Bedienung der Cocos ausgesetzt. Cocos entfalten aber auch präventive Wirkung, weil der Markt die Anreize für eine Überschuldung mindert.

Die Herausgabe von BIP-gebundenen Staatsanleihen senkt die Wahrscheinlichkeit einer Solvenzkrise. Bei negativem Wirtschaftsgang sinkt automatisch auch der Schuldendienst. Damit müssten Steuern nicht ausgerechnet in einer Krise erhöht werden, was gegenwärtig in vielen Ländern den Konsum dämpft und für politische Unruhe sorgt.

Druck auf die Schweiz ist keine Medizin

Bewährte und prüfenswerte Finanzinstrumente zur Vermeidung von Krisen stehen den Staaten also zur Verfügung. Deren Einführung bedarf aber der Selbstdisziplin. Es ist jedoch höchste Zeit, dass EU-Politiker zur Linderung der eigenen Probleme nicht nur die eigene Wirtschaft melken oder mit zweifelhaften Methoden Steuersubstrat aus der Schweiz abzuschöpfen suchen.

Vielmehr sollten sie nun zeigen, dass sie nicht nur vor den Türen der Banken wischen lassen, sondern dass sie bereit sind, sich selbst dem Diktat des Marktes zu stellen. Verharren die politischen Entscheidungsträger weiterhin in Schockstarre, wird der grössere Hammer dereinst auf sie selbst zurückfallen.