Was hat ein australischer Vielfress-Wettbewerb mit der schweizerischen Bankenregulierung zu tun? Bei genauer Betrachtung gar nicht so wenig, findet Markus Staub von der Bankiervereinigung.

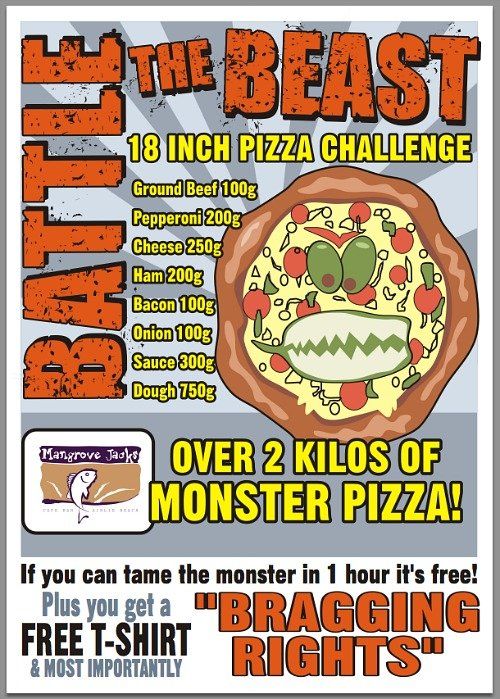

Challenges sind derzeit in Mode: Challenge hier, Challenge dort. Im Moment macht gerade die «Ice Bucket Challenge» Furore. In unseren Sommerferien in Australien ist mir jedoch ein anderes eindrückliches Exempel begegnet, die «18 Inch Pizza Challenge»: Ein Plakat macht anreiztheoretisch reizvolle Werbung für ein Restaurant (Bild ganz unten). Eine gigalomanische Mega-Pizza von über 2 Kilogramm Gesamtgewicht ist gratis, wenn der Gast sie ganz verspeisen kann. «If you can tame the monster in 1 hour, it's free!»

Alles erinnert an Sex

Ein Kritiker des Monetarismus soll einmal einen berühmten Monetaristen mit dem Vorwurf provoziert haben, dass diesen offenbar alles und jedes an die Geldmenge erinnere. Ihn, den Kritiker, erinnere demgegenüber alles an Sex, nur versuche er, sich das in seinen wissenschaftlichen Publikationen nicht anmerken zu lasen.

Nun, I can't help, aber meine Déformation professionelle führt mittlerweile dazu, dass mich zumindest vieles an die Bankenregulierung erinnert.

Belohnung für Völlerei

Auffällig ist zunächst, dass als Belohnung für die Völlerei nicht nur der Preis der Pizza entfällt (das gesparte Geld kann man nötigenfalls in Medikamente gegen Magenverstimmung investieren) und ein «Free T-Shirt» als Zusatzgewinn winkt (wahrscheinlich steht «Pizza Monster» darauf), sondern dass man gemäss Plakat als siegreicher Gourmand «Bragging Rights» erhält, sich also öffentlich mit dem Verzehr einer (kostenlosen) Riesenpizza brüsten kann. Not so bad – immerhin illustriert diese mehrschichtige Konstruktion der Belohnung die Relevanz von Reputationseffekten.

Vor allem aber habe ich mich gefragt, warum die kritische Pizzagrösse ausgerechnet bei 2 Kilogramm festgesetzt worden ist (respektive welche Art von empirischer Evidenz hinter dem gewählten Anreizschema steckt). Damit der Mechanismus funktioniert, muss die Limite sorgfältig gewählt werden.

Notorische Selbstüberschätzer

Ist sie nämlich zu tief, so verschenkt das Restaurant Pizzas am Laufmeter. Und zusätzlich degeneriert der Reputationseffekt: «Hey, ich habe gerade eine 100 Gramm Pizza essen können», ist nicht besonders beeindruckend. Falls die Limite umgekehrt jedoch zu ambitiös angesetzt ist, so wirkt sie abschreckend. Auch besonders Hungrige und notorische Selbstüberschätzer werden sich nicht an eine 10 Kilogramm Pizza heranwagen.

Was lernen wir also aus dem Beispiel für die Bankenregulierung? Vor allem dies: Regulatorische Limiten müssen sorgfältig ausbalanciert sein. Sind die Anforderungen zu gering, so funktioniert die Reputation nicht. Auch der Finanzplatz hat deshalb durchaus Interesse an strikten und glaubwürdigen Anforderungen.

Fantastische Ferien!

Aber die Anforderungen dürfen nicht unverhältnismässig hoch respektive abschreckend sein, sonst droht der Verzicht auf die Teilnahme am entsprechenden Wettbewerb. Die in nächster Zeit bevorstehende Kalibrierung der Leverage Ratio ist ein hübsches Beispiel. Überhaupt dürfte die sorgfältige (und anreiztheoretisch fundierte) Festsetzung regulatorischer Hürden und Grenzwerte in Zukunft noch bedeutender werden.

Und nein: Es geht mir in diesem Blog nicht um verkappte Botschaften zur «Too big to fail»-Thematik. Auch nicht um die Frage, welche Art von Konsumentenschutz im Falle von übertriebenem (Risiko-) Appetit opportun wäre. Und schon gar nicht um Kritik am australischen Gastgewerbe. Im Gegenteil, wir haben auf der Südhalbkugel fantastische Ferien verbracht!