Gold-Anleger zurück auf Feld eins

Das gelbe Edelmetall ist derzeit so unsexy wie seit Lehman-Zeiten nicht mehr. Warum erklärt Aktienstratege Salman Ahmed von Lombard Odier.

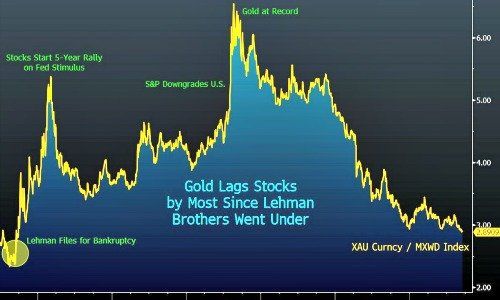

Gewiss erinnern Sie sich an den Immobilien- und Lehman-Crash und die Banken-Bailouts im Jahr 2008? Das war vor sechs Jahren. Wenn Sie ein Goldinvestor waren und noch immer einer sind: Willkommen in der Vergangenheit.

Ein aktueller Chart von «Bloomberg» zeigt, was damit gemeint ist: Das Verhältnis des Goldpreis im Vergleich zum globalen Aktienindex MSCI All-Country World Index ist auf auf den tiefsten Stand seit September 2008 zurückgegangen.

Inflation blieb aus...

Als das Verhältnis auf Rekordniveau stand, waren Aktien out und Gold in. Damals befürchteten die Marktteilnehmer, die rigorosen Konjunkturstimuli der US-Notenbank Fed würden zu einer massiven Geldentwertung führen – und Gold sei das einzige Mittel, das Vermögen zu bewahren.

Inzwischen hat sich das Investoren-Sentiment um 180 Grad gedreht – auch wenn sie geldpolitisch wenig geändert hat. «Wenn wir jetzt in die Gegenwart vorspulen, sehen wir, dass die Fed immer noch quantitative Lockerungen durchführt, es aber immer noch kein Anzeichen für höhere Inflation gibt», erklärte Salman Ahmed von Lombard Odier Investment Managers gegenüber der Nachrichtenagentur «Bloomberg».

...dafür gibt's wohl Deflation

Was das für das gelbe Edelmetall bedeutet, verdeutlicht der Stratege für globale Aktien wie folgt: «Gold kann nicht mehr länger von der quantitativen Lockerung profitieren». Die Frage der Marktteilnehmer sei nun: «Wenn das Risiko eine Deflation ist, warum halte ich dann Gold?»

Der anhaltend tiefe Goldkurs ist die Antwort darauf. Ahmed erklärt, dass Anleger nicht zum Gold zurückkehren werden, auch wenn Zentralbanken weltweit erwägen, ihre Volkswirtschaften durch Bondkäufe zu stützen. Grund sei, dass die «monetären Transmissionskanäle», über die das Geld aus den quantitativen Lockerungen in die Realwirtschaft fliessen soll, noch immer nicht funktionierten. Ausserdem stelle hohe Inflation kein bedeutendes Risiko dar.

Wachstum oder Zinsanstieg?

«Was Aktien anbelangt, so dreht es sich um einen Konflikt zwischen der Fortsetzung des Gewinnwachstums und des Zinsanstiegs», sagt Ahmed. «Die Fed dreht den Liquiditätshahn aus gutem Grund zu, nämlich wegen des Wachstums. Sie tut es nicht wegen eines Inflationsschocks. Zwar könnte es durchaus Korrekturen geben, ein Bärenmarkt bei den Aktien ist indes nicht in Sicht.»

Gold hat von Jahresbeginn bis Mitte September 2014 2,8 Prozent gewonnen, während der Welt-Aktienindex 4,4 Prozent und der Leitindex S&P 500 Index 8,2 Prozent zulegten.