Neue Zweifel tauchen auf, ob die Schweizerische Nationalbank in der Lage ist, die Euro-Untergrenze zu verteidigen. Dazu eine Einschätzung von Andreas Ruhlmann, Marktstratege bei der IG Bank in Genf.

Andreas Ruhlmann, Premium Client Manager, IG Bank

Der Wechselkurs des Euro zum Franken steht derzeit bei 1.2015 und liegt damit seit 2012 wieder am Nächsten an der von der Schweizerischen Nationalbank (SNB) festgelegten Kursmarke von 1.20 Franken je Euro.

Mit der Annäherung an diese Untergrenze keimen wieder einmal die Zweifel daran auf ob die SNB tatsächlich in der Lage ist, diese Marke zu verteidigen. Tatsächlich steht die Eurokrise wieder im Mittelpunkt des Geschehens und setzt den Kurs der Gemeinschaftswährung enorm unter Druck.

Unkonventionelle Massnahmen

An dieser Situation sollte sich in näherer Zukunft kaum viel ändern, nachdem der Vorsitzende der Europäischen Zentralbank (EZB), Mario Draghi, in seiner Erklärung von vergangener Woche erneut festgehalten hat, dass die EZB verstärkt unkonventionelle Massnahmen ergreifen werde, um das Risiko einer Deflation im Euroraum möglichst klein zu halten. Vor diesem Hintergrund wird sich die Bilanzsumme der EZB im nächsten Jahr und auch darüber hinaus noch deutlich aufblähen.

Um die Schweizer Exportwirtschaft zu schützen und das eigene Deflationsrisiko zu bekämpfen, stellte SNB-Präsident Thomas Jordan in jüngster Zeit mehrmals klar, dass die SNB die Deckelung ihrer Währung eisern verteidigen werde. Inzwischen ist die Nationalbank sogar bereit, Negativzinsen einzuführen – sofern dies nötig werden sollte.

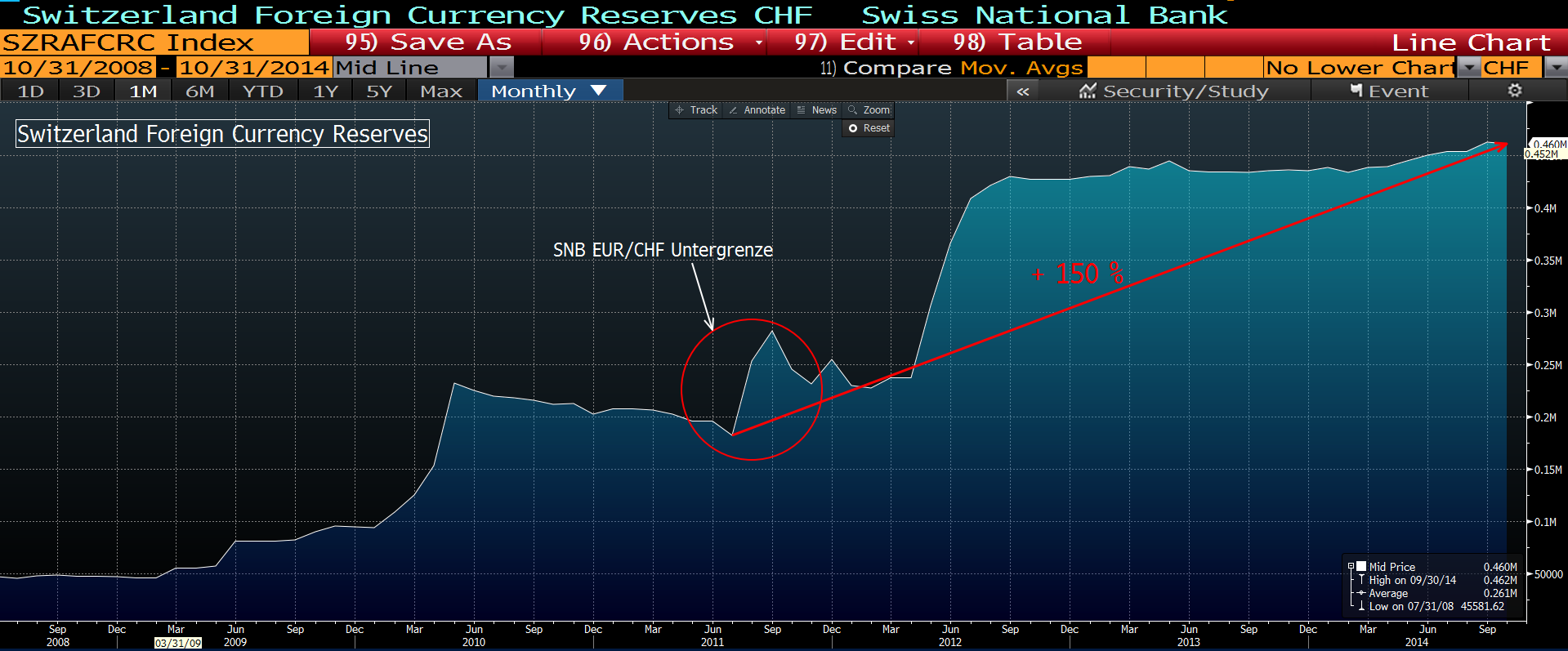

Seit der Einführung der Untergrenze haben sich die Fremdwährungsreserven der SNB um 152 Prozent von 182 Milliarden Franken auf 460 Milliarden Franken erhöht.

Wo liegt die Gefahr?

Die Gefahr für Thomas Jordans Pläne liegt jedoch in der am 30. November stattfindenden Abstimmung zur Volksinitiative «Rettet unser Schweizer Gold». Eine Annahme der Initiative hätte weitreichende Folgen auf die Handlungsfähigkeit der SNB. Durch einen Sieg der Befürworter der Initiative wäre die Nationalbank gezwungen, 20 Prozent ihrer Aktiva in Gold zu halten – ein späterer Verkauf der Goldreserven wäre gemäss der Initiative nicht mehr möglich.

Tatsächlich gehörte die Schweiz in den vergangenen Jahren zu den grössten Verkäufern von Gold. Die entsprechenden Erlöse wurden wiederum eingesetzt, um die Euro-Untergrenze von 1.20 Franken zu verteidigen.

Kritische Marke

Dies hatte zur Folge, dass der Goldanteil von 18 Prozent auf heute nur noch 8 Prozent gefallen ist. Wäre die SNB künftig durch die Initiative gezwungen, erhebliche Mengen an Gold zu kaufen (etwa 1'500 – 2'000 Tonnen gemessen am heutigen Goldpreis), würde sie die notwendige Flexibilität verlieren, um den Wechselkurs zum Euro oberhalb der kritischen Marke von 1.20 Franken zu halten.

Erschwerend kommt hinzu, dass die SNB-Bilanzsumme mittlerweile 80 Prozent des Schweizer Bruttoinlandprodukts (BIP) ausmacht – um dies in Relation zu setzen: Bei der US-Notenbank liegt diese gleiche Quote bei gerade einmal 25 Prozent des BIP. Alles in allem ist das also eine schwierige Ausgangslage für die SNB.

Hoffen auf Europa

Jedoch sollte man nicht ausser Acht lassen, dass im Falle einer Annahme der Initiative die Schweizer Zentralbank fünf Jahre Zeit hätte, um die notwendigen Mengen an Gold zu akkumulieren. Dies gäbe der SNB weiter Zeit, um die genannte Untergrenze zu verteidigen und darauf zu bauen, dass sich die europäische Wirtschaft erholt und somit eine Intervention im Devisenmarkt hinfällig würde.

Bislang hat es die SNB geschafft, den Wechselkurs oberhalb der Untergrenze von 1.20 zu halten. In Anbetracht der Wichtigkeit dieser Grenze kann man durchaus zuversichtlich sein, dass dieses auch weiterhin Bestand haben wird, unabhängig vom Ausgang der Abstimmung.

Ein taktischer Kauf?

Rückgänge des Euro unter 1.2050 Franken wurden in der Vergangenheit oft von Fonds und Spekulanten als Einstiegskurse genutzt mit dem Ziel einer Rückkehr des Währungspaares auf 1.2100. Agiert man vorsichtig, sind die aktuellen Niveaus in Bezug auf das potentielle Gewinn- und Verlust-Verhältnis eine durchaus interessante Handelsidee.

Allerdings ist es ratsam, einen Stopp knapp oberhalb der Untergrenze von 1.20 zu platzieren, da man erwarten muss, dass sich unterhalb dieser Grenze Stop-Aufträge in Milliardenhöhe befinden, die einen schnellen und starken Einbruch des Währungspaares zur Folge hätten – sollte diese Marke durchbrochen werden.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.61%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.47%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.39%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.24%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.28%