Die Niedrigzinsära ist mitnichten vorüber, mit einem Anstieg der Zinsen ist nach wie vor wohl nicht zu rechnen. Das sorgt vor allem bei den Anlegern für Verunsicherung, während sich an anderer Stelle durch die Zinssituation durchaus Chancen ergeben. Eine kurze Überblicksdarstellung der potenziellen Gewinner und Verlierer im anhaltenden Niedrigzinsreigen.

Die Sorgen der Niedrigzinsära

Rückblickend bleibt die Feststellung, dass aus dem erhofften temporären Problem Finanzkrise eine Art Dauerzustand geworden ist. In wenigen Tagen jährt sich aufs Neue der Beginn der globalen Kettenreaktion, die seinerzeit durch die Insolvenz der Investmentbank Lehman Brothers ausgelöst wurde. Regierungen, Zentralbanken und Finanzmärkte sind seither auf der Suche nach Lösungen und Auswegen. Eine Aufgabe, die bedingt durch das engmaschige Netz der weltweiten Finanzsysteme nur noch komplexer und grösser wird.

Gegen globale Inflation, für den wirtschaftlichen Aufschwung: Die Hilfsmittel der Zentralbanken

Die Folgen der Krise sind dabei ebenso weitreichend wie vielfältig. Ein Eingreifen der Zentralbanken war in dieser Situation in gewisser Weise unausweichlich, die Nachhaltigkeit ihrer Massnahmen und angewandten Hilfsmittel muss in Anbetracht der nach wie vor bestehenden Krise aber wenigstens auf den Prüfstand gestellt werden.

- Das vielleicht meistdiskutierte Mittel der Europäischen Zentralbank, hauptsächlich weil es zugleich das vielleicht weitreichendste ist, bleibt der Leitzins der EZB. Das trifft sowohl für die damit bekämpften Symptome wie auch für die damit verbundenen Folgen zu. Das Bereitstellen frischen Geldes für die Konsolidierung der europäischen Staatshaushalte und die Stärkung der Wirtschaft insgesamt hat zur bekannten Niedrigzinspolitik geführt, die ebenfalls anhält und aller Voraussicht nach anhalten wird. Was wiederum eng mit den Inflationszielen der Zentralbank zusammenhängt, die mittelfristig stabil bei rund zwei Prozent liegen soll – wovon sie derzeit jedoch immer noch weit entfernt ist, trotz einer Senkung des Leitzinses auf null Prozent.

Übt durch ihre anhaltende Niedrigzinspolitik auch auf das Schweizer Banken- und Finanzsystem Druck aus: die Europäische Zentralbank. (Bild: Fotolia)

- Unterstützend wird auch die Quantitative Lockerung fortgeführt. Nachdem bislang hauptsächlich Staatsanleihen aufgekauft wurden, könnte die EZB durchaus in einem nächsten Schritt weiter auf Unternehmensanleihen setzen oder Aktienkäufe tätigen. Die Wirkung dieser Form der Geldvermehrung scheint jedoch ebenso fraglich wie das Absenken des Leitzinses.

- Eine vielleicht letzte Möglichkeit, der europäischen Wirtschaft zu einem Aufschwung zu verhelfen, stellt das bereits diskutierte «Helikoptergeld» dar. Inwieweit ein einmaliges Geldgeschenk der Zentralbank zu einem längerfristigen Konjunkturaufschwung beitragen kann, muss allerdings dahingestellt bleiben.

Wohin geht die Reise in der Zukunft?

Insgesamt muss wohl eine nachlassende Wirkung der bisherigen geldpolitischen Massnahmen der Zentralbanken konstatiert werden. Der Entscheid über den Austritt Grossbritanniens aus der Europäischen Union hat zudem die Unsicherheit in der Finanzwelt nur noch verstärkt. Während weder der Pfund Sterling noch der Euro von dieser Entwicklung profitieren konnten, gehen der japanische Yen und der Schweizer Franken, wenn auch mit unterschiedlich starken Ausschlägen, als Gewinner der Unruhen an den Devisenmärkten hervor.

Der Grund hierfür: Investoren suchen nach sicher scheinenden Alternativen, obschon es hinsichtlich des Yen bereits vor der Abstimmung einen entsprechenden Trend gegeben hat. Angesichts solcher Verschiebungen rät Marktanalyst Andreas Ruhlmann von der IG Bank daher den Anlegern, den Entwicklungen an den Devisenmärkten möglichst ohne Emotionen, dafür mit einem konkreten Plan zu begegnen.

Bewegte Zeiten für Privatanleger

Überhaupt sind die Zeiten für Privatanleger keineswegs einfach und über allem schwebt die Frage: Was soll ich mit meinem Geld machen? Sorgen bereiten vor allem die tiefen Zinsen und Unsicherheiten an den Finanzmärkten, Skepsis besteht auch gegenüber einem Lerneffekt, den die Akteure aus der Finanzkrise gezogen haben könnten – daran glaubt nämlich nur jeder zehnte Anleger.

Wenig hilfreich ist es in dieser Angelegenheit, dass sich rund ein Drittel der Bankkunden von ihren Finanzinstituten in der aktuellen Situation weitgehend alleingelassen fühlt. Der Private-Banking-Report 2016, den die LGT Bank erstellt hat, zeigt darüber hinaus gewisse Zweifel am Fachwissen der Kundenberater auf. Nur rund die Hälfte der privaten Anleger glaubt an einen deutlichen grösseren Wissensstand ihrer Berater.

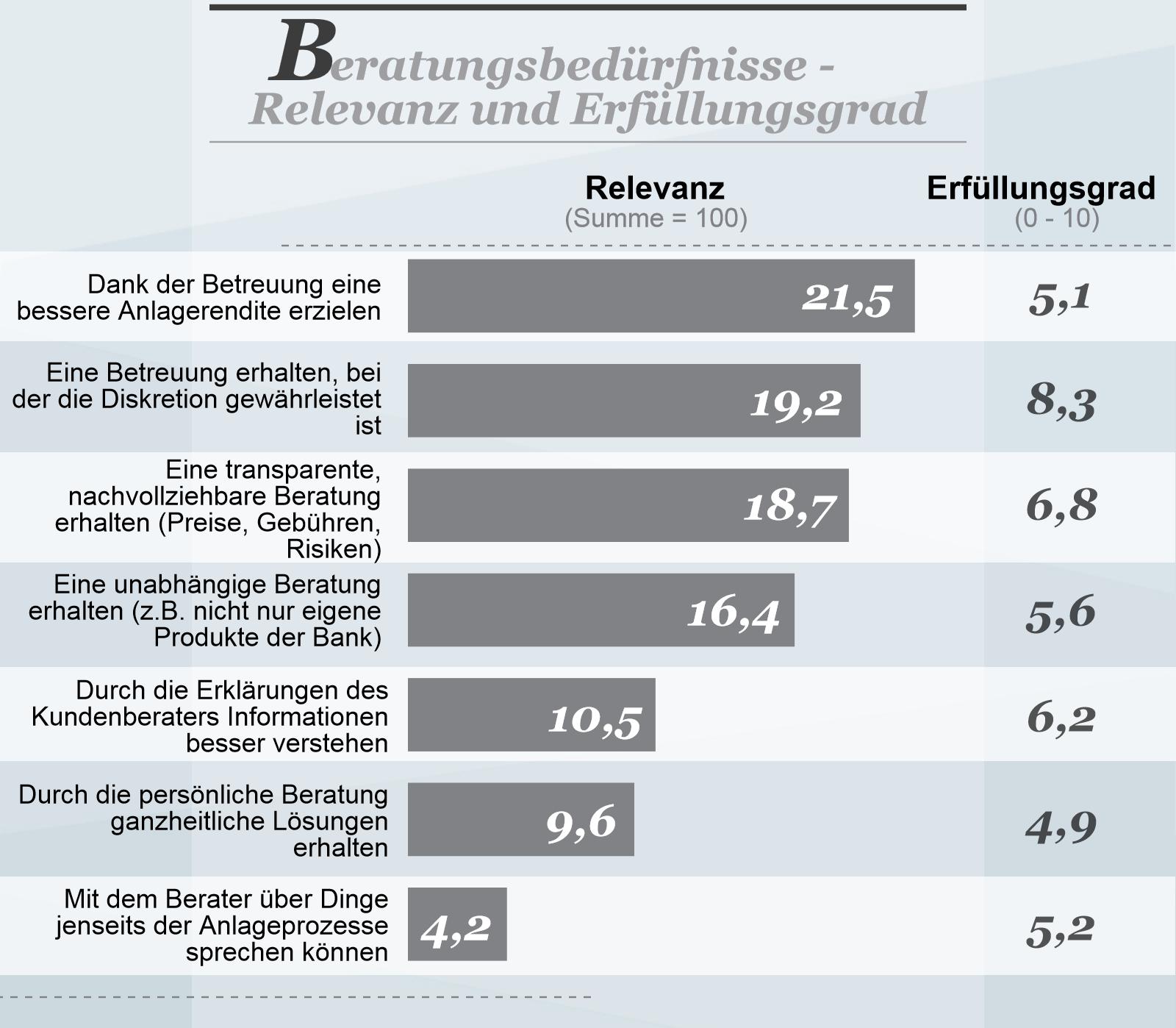

Quelle: LGT Private Banking Report 2016

Überhaupt ist die Zufriedenheit mit der Beratung, trotz guter Beurteilungen hinsichtlich Bedürfnisverständnis, Sympathie und Kompetenz, deutlich ausbaufähig. Das gilt vorab auch für das Renditebedürfnis der Kunden: Der Wunsch nach einer besseren Anlagerendite durch eine kompetente Beratung bleibt vielen unerfüllt, obschon gerade dieser Punkt am wichtigsten ist.

Als ein Ergebnis des Reports bleibt allerdings auch die Widersprüchlichkeit der Einschätzungen und des Handelns von Private-Banking-Kunden festzuhalten: Die Alternativlosigkeit von Aktien im Vergleich mit anderen Anlagemöglichkeiten wird beispielsweise erkannt, entsprechende Änderungen des Portfolios bleiben oft genug aber aus. Hier stehen die Banken in der Verantwortung, ihren Kunden ein kompetenter und vertrauenswürdiger Partner zu sein – vor allem wenn die wachsende Zufriedenheit (83 Prozent im Vergleich zu 81 Prozent im Jahr 2014) nicht nur Vorschusslorbeeren sein sollen.

- Seite 1 von 3

- Weiter >>

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.97%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.84%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.73%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.98%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.48%