Die möglichen Verlierer der Niedrigzinsära

Wo Licht ist, ist auch Schatten – die eingangs angedeuteten Folgen der Finanzkrise, in Verbindung mit der andauernden Niedrigzinspolitik sind bekanntlich vielerorts zu spüren. Sie sind wohl deswegen auch präsenter, weil sie sehr viel häufiger bis in den privaten Bereich hineinreichen und nicht allein den Wirtschafts- und Finanzsektor betreffen.

Die Zeiten an den Finanzmärkten bleiben unruhig, mit weitreichenden Folgen für Banken, Anleger, Pensionskassen etc. (Bild: Fotolia)

Verluste auf dem Finanzsektor

Es ist natürlich folgerichtig besonders die Finanzwelt, die die Auswirkungen der Krise nach wie vor am meisten zu spüren bekommt. Das liegt unter anderem an den zum Teil deutlichen Einbrüchen der Aktienkurse, die die Banken im Zuge von Finanzkrise und Niedrigzinspolitik zu verzeichnen hatten. Die dauerhaft tiefen Zinssätze machen es darüber hinaus schwer, die Kursverluste aufzufangen – die Schwankungen an den Finanzmärkten sorgen immer wieder für unliebsame Überraschungen, dazu kommen politische und wirtschaftliche Ereignisse mit globalen Folgen.

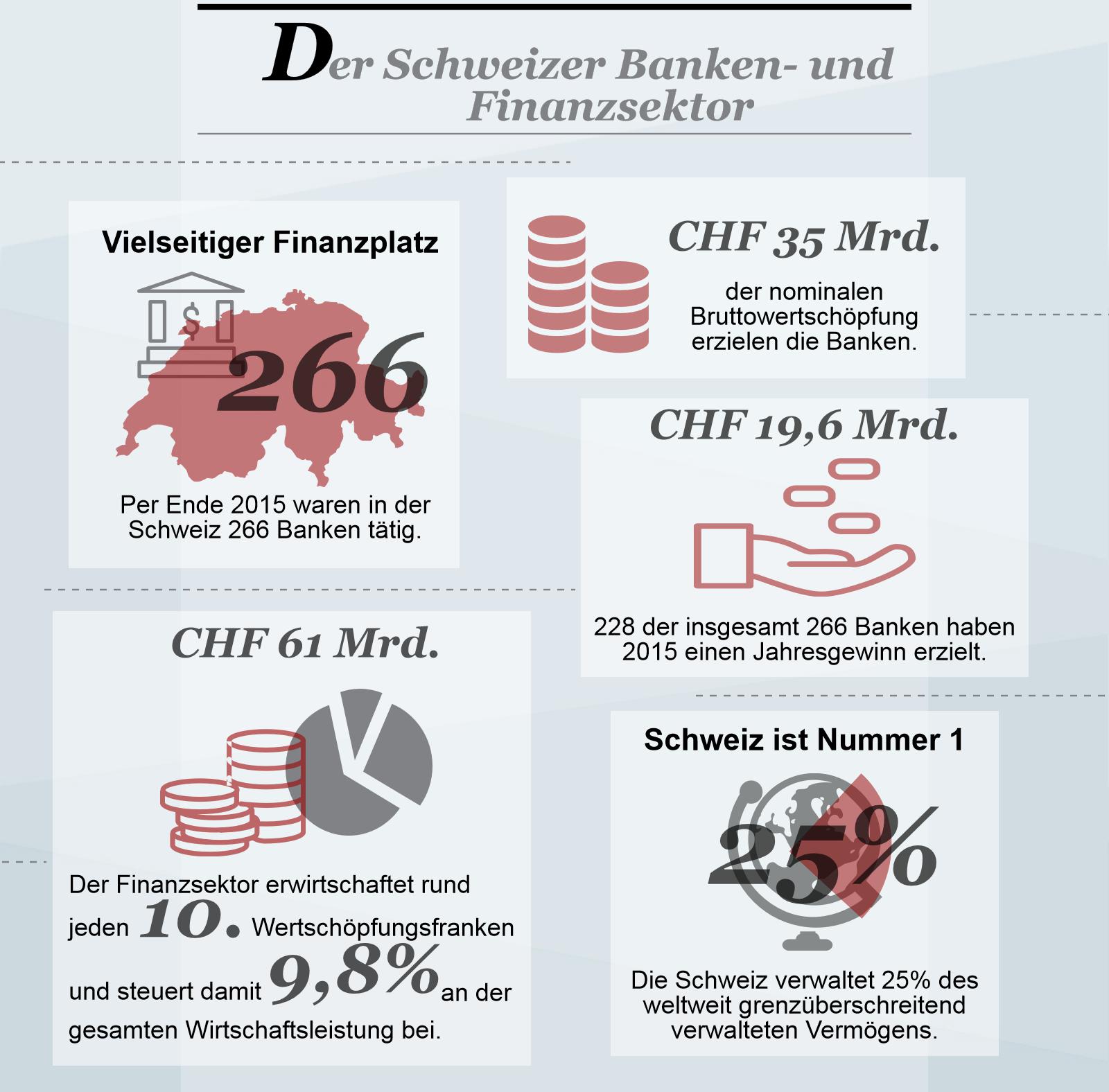

Die gute Nachricht in dieser Hinsicht: Im Vergleich sieht es für die Schweizer Banken offenbar nicht so finster aus. In Anbetracht der Bedeutung des Bankensektors für die nationale Wirtschaftsleistung ist es eine Erleichterung, dass die Banken auch mit den unvorteilhaften politischen und wirtschaftlichen Gegebenheiten zurechtkommen. Der Finanzsektor präsentiert sich, rückblickend auf das Jahr 2015, insgesamt solide und in vielen Bereichen auf dem Niveau der Vorjahre.

Das ist auch insofern beruhigend, weil der Bankensektor sich voraussichtlich nicht auf eine Verbesserung der Lage einstellen kann. Das bedeutet unter anderem, neue Wege zu finden um beispielsweise ausbleibende Zinserträge zu kompensieren. Die dadurch sinkenden Margen, denen unter anderem steigende Regulierungskosten gegenüberstehen, zwingen die Banken jedoch auch zu manch unliebsamer Entscheidung. Hierunter fällt etwa die Verlagerung von Stellen ins Ausland, während in den Schweizer Firmensitzen die Personalbestände reduziert werden.

Wenig erbaulich, sowohl aus Banken- wie aus Kundenperspektive, sind die möglichen Folgen einer anhaltenden Negativzins-Politik der SNB. Und die wird aller Voraussicht nach anhalten, wenn die Nationalbank nicht sogar, abhängig von der Entwicklung des Frankenkurses, eine weitere Verschärfung für notwendig erachten sollte.

In diesem Fall ist es fraglich, ob die Schweizer Banken von ihrer bis anhin bestehenden Abwehrhaltung gegen das Abwälzen der Negativzinsen auf die Sparer nicht doch abrücken – eventuell sogar abrücken müssen, wenn sie wettbewerbsfähig bleiben wollen. Sollten die Kunden infolgedessen allerdings damit anfangen, ihre Gelder abzuziehen, müsste ein solcher Schritt trotzdem als Fehlschlag verbucht werden.

Belastung der Pensions- und Krankenkassen

Die Problematik um die Rentenfinanzierung geht selbstverständlich nicht allein auf die Finanzkrise zurück, sie hat allerdings durchaus ihren Anteil an der Verschärfung der Lage. Die grundlegenden Faktoren für die schwierige Situation sind der demografische Wandel einerseits und die Staatsverschuldung andererseits: Die Lebenserwartung der Bürger steigt weiterhin an, was grundsätzliche eine erfreuliche Nachricht ist, für die Pensionskassen aber eine nicht unerhebliche Belastung darstellt – nach Erreichen des Rentenalters muss die Versorgung für Frauen im Schnitt etwa 22 und für Männer rund 19 Jahre ausreichen.

Gleichzeitig erweist sich die Finanzierung der Sozialversicherungen – und zwar nicht allein des Renten-, sondern auch des Pflege- und Gesundheitssystems – als immer schwieriger. Das ist keine Schweiz-exklusive Entwicklung, sie erstreckt sich auf die ganze Reihe der OECD-Länder. Das von der Citigroup berechnete Durchschnittsniveau der staatlichen Pensionsverpflichtungen, die nicht finanziert sind, liegt für diese Staaten bei 190 Prozent des Bruttoinlandsprodukts.

Die implizite Verschuldung der Schweiz, so ergab eine Untersuchung des Forschungszentrums Generationenverträge in Freiburg im Breisgau, liegt mit etwa 167 Prozent des Bruttoinlandsprodukts nur unwesentlich unter dem OECD-Durchschnitt. Allerdings ist sie fast ausschliesslich auf die Verpflichtungen der Alters- und Hinterlassenschaftsversicherung zurückzuführen! Die schon angesprochenen demografischen Veränderungen sowie die weiterhin steigende Lebenserwartung machen die Zukunftstauglichkeit der Rentenpolitik laut Professor Christoph Schaltegger zu einem der wichtigsten Reformprojekte.

Das Ende für die unbeschwerten Zeiten im Ruhestand? Ohne private Vorsorge wird es in Zukunft für die Rentner wohl nicht mehr gehen. (Bild: Fotolia)

Dabei besteht die Belastung des Haushalts durch die AHV nicht allein in den finanziellen Herausforderungen, die sich durch immer grössere finanzielle Verpflichtungen ergibt. Es wird auch zusehends schwieriger, die notwendigen Renditen für die Erfüllung dieser Verpflichtungen zu erwirtschaften. Daran kann wahrscheinlich auch die positive Entwicklung im vergangenen Juli – die Pensionskassen schlossen mit Ausnahme der Schweizer Festverzinslichen und der Hedgefonds in allen Anlageklassen im positiven Bereich – nur wenig ändern.

Denn solange es keine Abkehr von Niedrig- oder eben Negativzinsen gibt, werden auch die Schwierigkeiten der Finanzierung andauern. Die staatlichen Vorsorgeeinrichtungen werden sich daher auch in Zukunft mit Schwankungen an den Finanzmärkten auseinandersetzen müssen, möglicherweise unter Rückgriff auf immer riskantere Anlageprodukte. Kaum weniger Druck lastet auf den Unternehmen, die aus diesem Grund möglicherweise Einschnitte bei der beruflichen Vorsorge machen könnten. In beiden Fällen geht die Entwicklung letztendlich zu Lasten der Arbeitnehmer, die auch lange Sicht wohl auf dem Wege der privaten Vorsorge absichern müssen.

Das Dilemma der Privatanleger

Das Sicherheitsbedürfnis der Menschen in Zeiten des Niedrigzinses zeigt sich auch an anderer Stelle und zwar in absolut paradoxer Weise. Obschon die meisten Banken auf Sparkonten gar keine Zinsen mehr zahlen und im Gegenteil bei einem fortgesetzten Negativzinskurs der SNB womöglich doch dazu übergehen könnten, die negativen Zinssätze auf ihre Kunden abzuwälzen, liegt die Sparquote auf einem Rekordhoch. Das hat unterschiedliche Gründe:

- Das «Angstsparen» in Anbetracht wirtschaftlich unsicherer Zeiten ist sicherlich einer der Gründe, mehr Geld zur Seite zu legen anstatt es, wie erhofft, zur Stärkung der Konjunktur in den Konsum fliessen zu lassen.

- Der zweite Faktor ist nur bedingt dem eigenen Antrieb der Sparer zuzuschreiben: Neben dem freiwilligen Sparen sorgt nämlich auch das staatlich vorgeschriebene Sparen via Pensionskassen für eine erhöhte Sparquote. Auch das lässt sich auf demografische Entwicklungen zurückführen, die geburtenstarken Jahrgänge der Baby-Boomer-Generation kommen langsam ins Pensionsalter. Sie verfügen daher im Vergleich über höhere Löhne und steuern entsprechend höhere Beiträge bei.

Als Absicherung des Lebensabends kann dieses Modell dank rückläufiger Teuerung möglicherweise funktionieren, tatsächlich liegt die reale Verzinsung auf Sparkonten sogar über der von Obligationen. Für die Erfüllung weitreichenderer Zukunftspläne reicht das konventionelle Sparen unter Umständen nicht aus – oder anders ausgedrückt: Es erfordert einen deutlich grösseren Sparaufwand, um selbstgesteckte Ziele zu erreichen.

Zeit für ein Umdenken

So starr die Politik der Zentralbanken in der Phase niedriger oder negativer Zinsen sein mag, so flexibel müssen Banken und Anleger in solchen Zeiten sein. Das gilt umso mehr, weil der Trend zu Niedrigzinsen in absehbarer Zeit kein Ende finden wird. Die Unsicherheit über die zukünftige Entwicklung der Finanzmärkte bringt daher die Notwendigkeit neuer Lösungswege mit sich: Die Banken reagieren auf diese Situation zum Beispiel mit neuen Zinsprodukten, Anleger werden wohl vermehrt von konventionellen Spar- und Renditemodellen abweichen müssen. Ein Umdenken ist aktuell allerorten unumgänglich.

Abbildung 1: fotolia.com © psdesign1

Abbildung 2: fotolia.com © thomasmuessig

Abbildung 3: fotolia.com © eyetronic

Abbildung 4: fotolia.com © arsdigital

Abbildung 5: fotolia.com © foxaon

Abbildung 6: fotolia.com © Robert Kneschke

- << Zurück

- Seite 3 von 3

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.63%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.2%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.52%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.42%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.24%