Er habe eines der grössten Finanzinstitute der westlichen Welt geshorted, warnt der Finanzguru. Und zwar ist es eine Bank, die allgemein als extrem solide gilt.

Wo gehen Sie Short-Positionen ein? Diese Frage stellte ein Reporter der indischen «Economic Times» an Jim Rogers. Im Interview, das am Donnerstag veröffentlicht wurde, nannte der Anleger-Guru drei Positionen: erstens ein US-amerikanischer Aktienindex; zweitens ein Emerging-Markets-Index; drittens die Aktien «einer der grossen internationalen Finanzinstitutionen des Westens».

Im Verlauf des Gesprächs konkretisierte der Mann mit der Fliege, dass es sich bei der erwähnten Finanzinstitution um eine Bank handelt – und zwar um eine Bank, die allgemein als «extrem solide» beurteilt wird.

Wenn er die Lage richtig beurteile, so Rogers weiter, stehen wir vor weiteren Währungsproblemen und Turbulenzen in den Finanzmärkten.

«Als eine der ersten getroffen»

Bereits im Herbst 2008 hatte Rogers erfolgreich gegen westliche Banken gewettet. Nun shorte er die nicht genannte «major western financial institution», weil sie sehr hoch bewertet sei, erläuterte Rogers weiter. Und sobald sich die Märkte konsolidieren, werde diese Bank «als eine der ersten durch die Währungs- und Finanzmarkt-Turbulenzen getroffen.»

Allerdings: Anders als vor zwei oder drei Jahren sehe er heute in der Finanzbranche grundsätzlich keine Blase. Rogers erkennt derzeit nur zwei Blasen, nämlich erstens den Immobilienmarkt in den chinesischen Städten, zweitens den Markt für amerikanische Bundesobligationen.

Die Frage ist also: Welche Bank wird hier als so heikel beurteilt? Natürlich führte Rogers' Andeutung umgehend zu allerlei (mehr oder weniger ernst gemeinten) Spekulationen. Im Blog von «Business Insider» genannt wurden beispielsweise:

- JP Morgan (allgemein wegen der Zinsswap-Exposure);

- JP Morgan (wegen der nennenswerten Exposure in europäischen Staatsanleihen);

- Wells Fargo (wegen dem Hypotheken-Sekundärmarkt);

- eine grosse deutsche Bank, die stark in Südeuropa engagiert ist;

- «possibly a Swiss Bank» (weil europäische Banken allgemein so stark im Euro drinhängen);

- eine kanadische Bank (weil einige von ihnen auf All-Time-Highs notieren);

- Deutsche Bank («weil die einen Eigenhandel betreiben, dass Goldman Sachs daneben aussieht wie ein Limonadenstand»);

- Société Générale (weil ein Freund, der dort arbeitet, dem Schreiber Ende 2008 mal über seine Aufgabe sagte: «Ich verstecke Verluste»);

- BNP (vollbeladen mit Fortis-Problemen, grosse PIIGs-Exposure);

- Santander (ebenfalls grosse PIIGS-Exposure);

- BBVA (weil sie nicht nur Euro-Exposure hat, sondern auch stark in US-Immobilien involviert ist).

Ein Leser witzelte auch: die US-Notenbank. Was einen anderen sogleich zum Widerspruch reizte: Rogers habe gesagt, die Bank gelte als «extrem stabil».

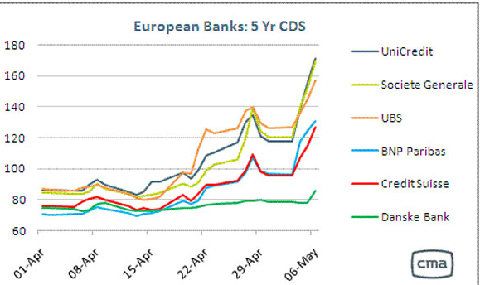

Die spielerische Debatte hat einen ernsthaften Hintergrund: Es mehren sich die Stimmen, laut denen bei internationalen Grossbanken mit schweren Turbulenzen zu rechnen ist. Die Rating-Agentur Moody's warnte am Donnerstag davor, dass sich die Staatsschulden-Krise aufs europäische Bankensystem ausweiten könnte – und dort Dominoeffekte auslösen könnte. Und bekanntlich erreichen auch die CDS auf europäische Grossbanken neue Rekordmarken.

{mijopolls 2}

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.63%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.22%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.52%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.4%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.23%