Auf der Suche nach höheren und stabilen Renditen stossen Investoren auf spezialisierte Kapitalmärkte, so etwa auch auf Senior Loans, wie Alfonso Papa von ING Investment Management feststellt.

Alfonso Papa (Bild) ist CEO Switzerland von ING Investment Management.

Hierzulande erfuhren die an «Non-Investment-Grade»-Unternehmen (Bonitätsqualität BB+ und niedriger) gewährten Darlehen noch wenig Beachtung, zumal der Senior-Loans-Markt nicht für Jedermann zugänglich ist.

Was sind Senior Loan?

Für ein Unternehmen stellen Senior Loans nichts anderes als Fremdkapital dar, welches zu einem bestimmten Zeitpunkt zurückzubezahlen und zu bestimmten Konditionen zu verzinsen ist. Deshalb werden sie auch als «leveraged» bezeichnet, da das Unternehmen sich verschuldet.

Finanzierungsbedürfnisse sind vor allem durch Unternehmensakquisitionen und -fusionen geprägt wie auch durch Refinanzierung bestehender Darlehen. Die im ersten Rang besicherten Darlehen, deshalb «Senior», sind stark zweckgebunden und unterliegen strikten vertraglich vereinbarten Restriktionen.

Hohe Recovery Rate

Senior Loans sind durch Teile der Aktiven der Unternehmen besichert und werden im ersten Rang bedient. Dies widerspiegelt sich letztlich in der für «Non-Investment-Grade»-Investoren wichtigen Kennzahl Recovery Rate.

Diese drückt aus, zu welchem Anteil notleidende Darlehen noch bedient werden konnten. Historisch betrachtet liegt der auf Jahresbasis ermittelte Durchschnitt für Senior Loans bei 70 Prozent, während sich High Yield Bonds im Bereich von 43 Prozent bewegen (Quelle: US-Markt, 1996-2010).

Zinssatz passt sich verzögert an

Aus technischer Sicht sind weitere wesentliche Unterschiede festzuhalten. So sind Senior Loans mit einem am Libor gebundenem Coupon versehen. Für in Euro ausgegebene Darlehen dient entsprechend der Euribor als Referenzindex.

Im Gegensatz zu klassischen High Yield Bonds passt sich der Zinssatz der Senior Loans den aktuellen Marktgegebenheiten an, wenn auch mit einer Verzögerung von bis zu 90 Tagen. Am Beispiel eines aktiv verwalteten Senior Loans Portfolio lassen sich aktuelle Eckdaten wie folgt veranschaulichen:

Ungewöhnliche Performance während der Finanzkrise

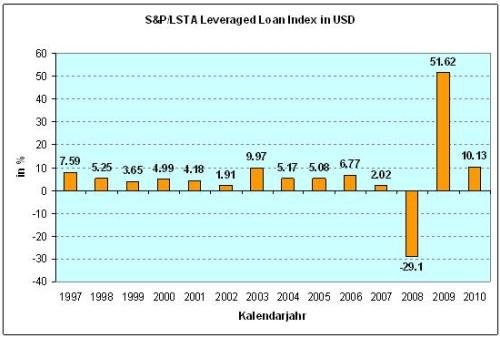

Ein guter Indikator für die Marktaktivitäten ist der durch Standard & Poor’s ermittelte S&P LSTA – Leveraged Loan Index. Ende 2008 und zu Beginn 2009 sahen sich Marktteilnehmer mit für Senior Loans ungewöhnlichen Marktbewegungen konfrontiert.

Ausgelöst durch die Kreditkrise mussten zu Marktpreisen bewertete Instrumente Engagements in Milliardenhöhe auflösen, während gleichzeitig dem Markt Liquidität entzogen wurde und Konkursfälle sich häuften. Fundamental betrachtet war der Markt weitgehend intakt. Die durch die Kreditkrise ausgelöste technische Reaktion jedoch vehement.

Zwischen 1997 und 2007 war sich der Investor eine positive Marktperformance von 2 bis 10 Prozent (in USD) gewohnt. 2008 brach der Markt mit -29,1 Prozent ein. Die schlagartige Erholung um +51,6 Prozent im Folgejahr zeigt aber, welches Missverhältnis zwischen den fundamentalen und technischen Bewertungsfaktoren herrschte.

Schutz gegen steigende Zinsen

Heute kehrt der Markt zu einer gewissen Normalität zurück. Allerdings sind die Zeiten, in denen sich der Markt einzig durch äusserst loyale Investoren finanzieren konnte, vorbei. Neue, für den Senior-Loans-Markt nicht traditionelle Investoren, wie Anlagefonds, haben ein anderes Liquiditätsbedürfnis und müssen als weniger «treu» angesehen werden.

Dennoch, auch wenn der Markt nicht zu den äusserst ruhigen Zeiten vor der Finanzkrise zurückfinden wird, sorgen inhärente für Senior Loans typische Faktoren wie «floating rates» und erstrangige Besicherung für eine verhältnismässig tiefe Volatilität. Senior Loans bieten Schutz gegen steigende Zinsen, und sie sind dank tiefer Korrelationen zu anderen Anlageklassen ein interessantes Portfolio-Element.

Weitere Informationen: Jährliche Performance des S&P/LSTA Leveraged Loan Index in USD

Alfonso Papa (Bild) ist CEO Switzerland von ING Investment Management.

Alfonso Papa (Bild) ist CEO Switzerland von ING Investment Management.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.61%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.2%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.53%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.42%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.24%