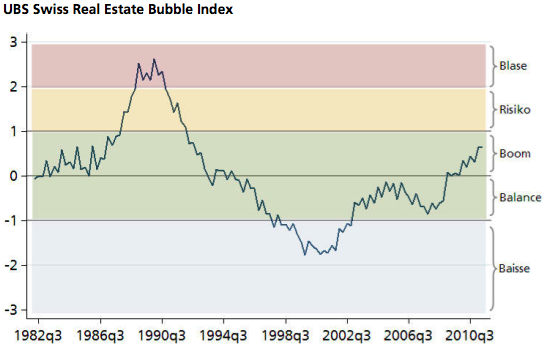

Boom, aber nicht mehr: Der UBS-Immobilienblasenindex veränderte sich im zweiten Quartal nur wenig. Auch die Risikoregionen sind noch dieselben.

Der Immobilienblasenindex der UBS steht im 2. Quartal 2011 bei 0,65 und damit 0,02 Indexpunkte höher als Ende März. Dies deutet weiterhin auf einen Boom hin.

Der Index ist in 5 Stufen eingeteilt – Baisse, Balance, Boom, Risiko, Blase –, und ein Wert von 0,65 signalisiert einen boomenden Wohnimmobilienmarkt in der Schweiz. Es besteht damit, wie die UBS schreibt, «kein erhöhtes Überhitzungsrisiko.»

Erst ab einem Indexstand über 1 stufen die Bankexperten den Markt als riskant ein. Den Höchstwert von 2,5 Punkten erreichte der Index zu Beginn der 1990er Jahre auf dem Höhepunkt der letzten schweizerischen Immobilienblase.

Von den sechs Subindizes, die in den Index einfliessen, waren einzig die Kreditanträge für zur Vermietung vorgesehene Liegenschaften leicht rückläufig. Weiter stark gestiegen ist der Anteil der Hypothekarschulden am Einkommen. Die vier anderen Indikatoren legten im 2. Quartal 2011 ebenfalls zu (siehe unten). Die Zunahme war jedoch viel schwächer als in den Vorquartalen.

Hauptgrund war laut UBS die verlangsamte Zunahme der Immobilienpreise im zweiten Quartal.

Die zum «UBS Swiss Real Estate Bubble Index» gehörende regionale Risikokarte erfasst auch als Regionen, von denen ein substantielles Risiko für den Schweizer Immobilienmarkt ausgeht, weil hier bei den regionalen Eigenheimpreise ein hohes Korrekturpotential besteht.

Im zweiten Quartal blieb die Auswahl hier unverändert: Weiterhin zählen die Regionen Zürich, Genf und Lausanne wegen ihrer nationalen Bedeutung zu den riskantesten Regionen der Schweiz. Ebenfalls grössere Risiken gehen von den bedeutenden Agglomerationsregionen Zug, Pfannenstiel, March, Vevey, Nyon und Zimmerberg sowie der Tourismusregion Davos aus.

Die sechs Subindizes des «UBS Swiss Real Estate Bubble Index» sind:

- Verhältnis von Kauf- zu Mietpreisen;

- Verhältnis von Hauspreisen zum Haushaltseinkommen;

- Entwicklung von Hauspreisen zur Inflation;

- Verhältnis von Hypothekarverschuldung zum Einkommen;

- Verhältnis von Bautätigkeit zum BIP;

- Kreditanträge für zur Vermietung vorgesehene Liegenschaften.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.38%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.18%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.96%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.28%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.2%