Die Volatilität an den Märkten setzt Pensionskassen zunehmend unter Druck. Daher plädiert Jérôme Schupp von der Bank Syz für Absolute-Return-Strategien.

Jérôme Schupp (Bild) ist Head of Traditional and Absolute-Return Investments bei Syz Asset Management.

Jérôme Schupp (Bild) ist Head of Traditional and Absolute-Return Investments bei Syz Asset Management.

Herr Schupp, die Finanzmärkte scheinen zurzeit unergiebig. Wie kriegen Pensionskassen dennoch eine akzeptable Performance hin?

Das tiefe Zinsniveau und der Negativtrend an den Aktienmärkten machen es tatsächlich schwierig, einen Ertrag zu erzielen, der dem Mindestzinssatz von zwei Prozent entspricht. Zudem sind viele Vorsorgeinstitute unterkapitalisiert. Gemäss Swisscanto waren Ende September fast 43 Prozent aller Schweizer Pensionskassen unterkapitalisiert.

Also sind noch höhere Erträge gefragt.

Richtig. Mit anderen Worten: Die Pensionskassen müssten noch grössere Risiken eingehen, was aber kaum der Fall ist, da der dramatische Kurseinbruch in den letzten Monaten viele Investment-Manager sehr verunsichert hat.

Manche Anleger schwören nun umso mehr auf so genannte Realwerte.

Der Immobilienmarkt hat in den letzten Jahren gute Erträge generiert. Wenn Pensionskassen diese Anlage übergewichteten, konnten Sie 2008 einen allzu grossen Fall in ihren Portfolios vermeiden. Selbst wenn Immobilien eine interessante Anlage darstellen, wir erwarten eine Abflachung des Wachstums.

Was halten Sie von Gold als Realwert?

Auch Gold kann als Anlageklasse zu einer besseren Portfolio-Diversifikation beitragen. Es muss jedoch berücksichtigt werden, dass der Preis von Gold ungleich stärker von der Dollar-Entwicklung beeinflusst wird als vom Inflationsrisiko oder von Angebot und Nachfrage. Es ist also möglich, dass er auf kurze Sicht sehr volatil bleibt.

Sie plädieren für Absolute-Return-Strategien. Der Begriff «Absolute Return» wird aber häufig negativ assoziiert.

Stimmt. Die Priorität von Absolute-Return-Produkten sollte beim Schutz des Kapitals liegen. Das hatten einige Geldmanager verpasst, als sie Anlagestrategien auf Derivaten oder strukturierten Produkten abstellten, die insbesondere während der Finanzkrise im Jahr 2008 enttäuschend performten. Als Konsequenz wird der Begriff Absolute Return heute oft negativ assoziiert. Für eine entsprechende Vermögensstrategie muss indes ein vernünftiges Performanceziel definiert werden.

«Es werden keine Black-Box-Modell benutzt»

Warum sollten ausgerechnet Pensionskassen von derlei Anlagen profitieren?

In einem Tiefzinsumfeld ist eine Absolute-Return-Strategie für Schweizer Pensionskassen sehr interessant. Es ist erwiesen, dass man von der Beimischung risikoreicher Anlageklassen profitieren kann – und dies in Kombination mit einer sehr tiefen Volatilität. Da sie das Portfolio schützt und gleichzeitig erlaubt, die Gesamtrendite zu verbessern, stellt sie eine gute Ergänzung zu Cash und Obligationen dar. Zusätzlich bietet sie hohe Transparenz.

Was heisst das konkret?

Ich möchte betonen, dass es ganz unterschiedliche Konzepte gibt, sowohl in Bezug auf Volatilität, Liquidität oder Diversifikation. Absolute-Return-Strategien weisen folgende Charakteristiken auf: sehr liquid, gute, das heisst tägliche Liquidität der Aktiven auf Portfolio-Level, vollständige Transparenz, einfacher Ansatz. Es werden keine komplexen Unterpositionen oder geheime «Black-Box-Modelle» benutzt.

«Das Risiko ist sehr limitiert»

Last but not least werden Erträge generiert, indem die taktische Asset-Allocation aktiv vorgenommen wird – mit Laufzeit-Veränderungen, einem regelmässig modifizierten Verhältnis zwischen defensiven und zyklischen Titeln innerhalb der Anlageklassen.

Wo liegen die Risiken?

Wenn Sie unsere Investment-Philosophie betrachten, ist das Risiko sehr limitiert. Das Absolute-Return-Portfolio ist breit diversifiziert, das Kreditrisiko sehr gering, das Währungsrisiko vollständig abgesichert und die Liquidität des Produkts sehr hoch.

«Vier Monate später waren schon wieder positiv»

Das geringe Risikobudget (monatlicher Value at Risk von 2 Prozent bei 95 Prozent Konfidenz-Niveau) verhindert, dass der Manager mit risikoreichen Assets ein zu hohes Risiko eingehen kann. 2008, einem schlimmen Jahr für alle Anlageklassen, hat unser Fund in britischen Pfund lediglich 1,34 Prozent verloren. Vier Monate später waren wir schon wieder positiv.

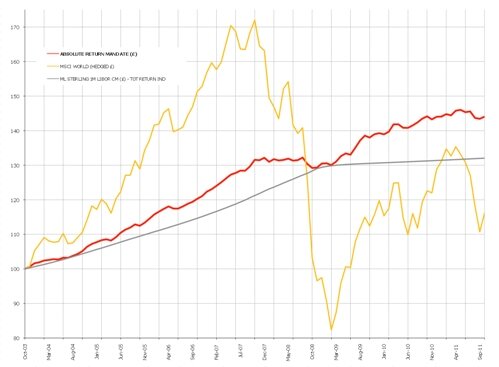

Wie präsentiert sich die Effizienz von Absolute-Return-Strategien gegenüber anderen Anlageklassen in einem Chart?

Gelb: Absolute-Return-Mandate (£), Rot: MSCI World (Hedged £), Grau: ML Sterling 1M Libor

Der Waadtländer Jérôme Schupp ist Chartered Financial Analyst (CFA) und Head of Traditional and Absolute-Return Investments von Syz Asset Management. Seit 2003 ist er Co-Manager für die Absolute-Return-Strategy. Dem Research-Team der Bank gehört er seit 1998 an.

Der Waadtländer Jérôme Schupp ist Chartered Financial Analyst (CFA) und Head of Traditional and Absolute-Return Investments von Syz Asset Management. Seit 2003 ist er Co-Manager für die Absolute-Return-Strategy. Dem Research-Team der Bank gehört er seit 1998 an.

Zuvor war er fünf Jahre Aktienanalyst bei Darier & Hentsch (heute: Lombard Odier). Schupp besitzt einen Wirtschaftsabschluss der Ecole des Hautes Etudes Commerciales (HEC) der Universität Lausanne.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.86%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.91%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.71%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.08%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.44%