Michael Barakos, Chief Investment Officer für europäische Aktien bei J.P. Morgan Asset Management, über die Nutzen der Behavioral Finance bei Prognosen für 2012.

Herr Barakos, wie sieht Ihr Ausblick für 2012 aus?

Herr Barakos, wie sieht Ihr Ausblick für 2012 aus?

In Europa droht zweifelsohne eine Rezession. Die Frage ist bloss noch, wie schwer sie uns treffen wird. Kommt hinzu, dass das «Deleveraging», also der Abbau von Schulden und Fremdkapital, nur sehr zögerlich vonstatten geht. Historisch gesehen dürfte diese Phase wesentlich mehr Zeit beanspruchen, als man das nun gemeinhin annimmt.

Das hört sich nach Horrorszenario an?

Auf Anhieb schon. Doch die Kennzahlen aus der Unternehmenswelt dünken mich durchaus ermutigend. Trotz Finanzkrise sind viele Firmen wirtschaftlich äusserst gesund unterwegs, so gesund sogar, wie schon lange nicht mehr.

Trotzdem sind viele Firmen an der Börse unterbewertet, und dies, obschon sie erst noch gute Dividenden zahlen. Das bietet Kaufmöglichkeiten. Selbst nach den Kursavancen der letzten paar Wochen winken bei manchen Unternehmen Dividendenrenditen von bis zu fünf Prozent.

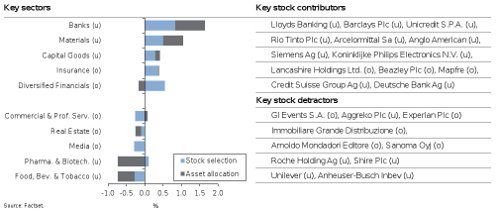

Bei den Bankentiteln denke ich beispielsweise an Lloyds Banking, Barclays sowie an die Credit Suisse und die Deutsche Bank (siehe nachstehende Grafik).

Bei Ihren Investments setzen Sie auch Erkenntnisse aus der Behavioral Finance ein. Worum geht es dabei?

Der Ansatz der Behavioral Finance verbindet die ökonomische Theorie mit menschlichen Verhaltensmustern. An den meisten Universitäten wird nur Theorie gelehrt. Damit allein lassen sich die vergangenen Krisen jedoch nicht ausreichend erklären.

«Primär geht es darum, Anomalien zu erkennen»

Das ist vor allem darauf zurückzuführen, dass die Theorie auf relativ einfachen Modellen beruht, die wenig bis gar nichts damit zu tun hat, wie der Finanzmarkt tatsächlich funktioniert. Die Behavioral Finance analysiert die Verhaltensweise der Anleger und verbindet diese Erkenntnisse mit der Theorie der effizienten Märkte.

Wie bemessen Sie dabei die Marktstimmung?

Primär geht es darum, Langzeit-Anomalien zu erkennen, wie übermässiges Selbstvertrauen, Risikoscheu oder Verlustangst. Dann gilt es, diese Anomalien auf disziplinierte, systematische Art und Weise in den Anlageprozess einzubauen. Menschliche Verhaltensmuster treten zudem stärker zutage, wenn die Situation an der Börse besonders schwierig oder gar beängstigend ist.

«Allein mit klassischen Markttheorien lässt sich die Entwicklung nicht erklären»

Können Sie ein Beispiel geben?

In den letzten zwei Monaten erlebten wir an der Börse einen markanten Aufschwung, obschon sich an den Fundamentaldaten kaum etwas geändert hat. Im Gegenteil, die grossen Rating-Agenturen haben die Kreditwürdigkeit vieler Staaten herabgesetzt, und die Euro-Krise hält unvermindert an. Trotzdem waren die Investoren zuversichtlich gestimmt.

Allein mit Hilfe der klassischen Markttheorien lässt sich diese Entwicklung nicht erklären. Hier spielt das menschliche Verhalten eine wichtige Rolle. Diesem Thema nimmt sich die Behavioral Finance an.

«Die Schweiz bleibt ein relativ sicherer Hafen»

Wie sieht Ihre Einschätzung für die Schweiz aus?

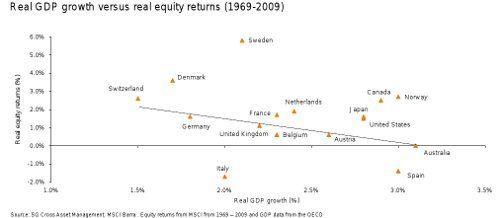

Natürlich leidet die Schweiz unter den Problemen in Europa. Doch sie stellt nach wie vor einen Sonderfall dar. Sie bleibt ein relativ «sicherer Hafen», besonders in rezessiven Zeiten. Das Wachstum in der Schweiz betrug in den letzten Jahren im Durchschnitt 1,5 Prozent. Trotzdem liessen sich mit Aktien attraktive reale Erträge erzielen (siehe nachstehende Grafik).

Ihre Erklärung dafür?

Viele Schweizer Unternehmen sind exportorientiert; und sie erzielen einen überdurchschnittlichen Anteil ihres Umsatzes ausserhalb Europas. Insofern profitieren sie ganz besonders von der positiven Entwicklung in den Schwellenländern, namentlich in Asien. So besehen sind die Aussichten für die Schweiz und für jene Unternehmen, die weltweit vertreten sind, ungleich besser als in Europa.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.14%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.71%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.31%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.48%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.36%