Dividendenstarke Aktien werden heute unter ihrem Wert gehandelt. Auch der Blick auf Schwellenländer lohne sich, findet Nicolas Simar von ING.

Dividendenstarke Aktien werden heute unter ihrem Wert gehandelt. Auch der Blick auf Schwellenländer lohne sich, findet Nicolas Simar von ING.

Nicolas Simar ist Head High Dividend Strategies von ING Investment Management.

Die Weltwirtschaft ist angeschlagen und das globale Wachstum dürfte von 3,5 Prozent in 2011 auf 2,9 Prozent im laufenden Jahr abnehmen. Die etablierten Wirtschaftsregionen Europa, USA und Japan werden weiter mit strukturellen Schuldenproblemen respektive mit den Folgen der verheerenden Erbeben- und Tsunami-Katastrophe zu kämpfen haben.

Diese Ausgangslage bildet den Nährboden für volatile Aktienmärkte und weiterhin tiefe Zinsen. In einem globalen Umfeld, in dem Wachstum und Erträge generell rückläufig sind, fokussieren Anleger vorzugsweise auf Dividendenstrategien.

Zeit für Neubewertung

Gerade in solchen Marktsituationen tragen Dividenden wesentlich zum Gesamtertrag eines Portfolios bei. Sie können über bestimmte Zeitabschnitte die einzigen positiven Erträge sein, während Kapitalgewinne und Dividendenwachstum ins Negative drehen können. Das Dividendenwachstum ist gerade bei einer Abkühlung der Weltkonjunktur weitaus weniger volatil als das Gewinnwachstum.

Für attraktive Erträge mit Dividendentiteln sprechen derzeit vor allem die Bewertungen der defensiven Aktien. So waren die beiden letzten Jahre für Value-Aktien schwierig.

Über einen Fünfjahreszeitraum blieben sie um 23 Prozent hinter den Wachstumswerten zurück. Jetzt ist jedoch Zeit für eine Neubewertung zyklischer Aktien: Viele Titel werden unter ihrem Wert gehandelt. Einerseits ist das Rezessionsszenario bereits eingepreist, andererseits kommen die soliden Bilanzen kaum zum Ausdruck.

Unterschiedliche Dynamik

Wichtig sind bei der Zusammenstellung des Dividendenportfolios die Diversifikation und die regionale Gewichtung. Denn in Asien und der USA sind im Vergleich mit Europa unterschiedliche Dynamiken zu beobachten. Grundsätzlich erscheinen derzeit die defensiveren Sektoren wie Gesundheit und Telekommunikation attraktiv.

Wichtig sind bei der Zusammenstellung des Dividendenportfolios die Diversifikation und die regionale Gewichtung. Denn in Asien und der USA sind im Vergleich mit Europa unterschiedliche Dynamiken zu beobachten. Grundsätzlich erscheinen derzeit die defensiveren Sektoren wie Gesundheit und Telekommunikation attraktiv.

In Europa ist es zudem derzeit angebracht, zyklischere Sektoren wie IT und Industrie aufzustocken, da diese die schlechten Nachrichten schon einpreisen. In den USA sind diese Sektoren jedoch noch unterzugewichten. Bei Konsumgütern sind frühzyklisch ausgerichtete Titel wie Accor, Daimler und ProSieben gegenüber spätzyklischen Titeln wie Reed Elsevier zu bevorzugen, grundsätzlich ist der Konsumsektor aber eher weniger attraktiv.

Finanztitel mit Potenzial

Nebst den genannten Sektoren haben in der Eurozone auch qualitativ hochwertige Finanztitel Potenzial. Liquidität ist in diesem Zusammenhang ein wichtiger Faktor. Insofern erhoffen wir uns von der Ausweitung der EZB-Bilanz nicht nur eine positive Wirkung auf die Bankenfinanzierung, sondern auch auf Kapital und Bewertung.

Durch Investitionsrückgänge haben sich ausserdem die Dividendenaussichten bei Versorgern verbessert. Im Jahr 2011 erreichten die Energiepreise ihren tiefsten Stand. Das heisst, dass die Gewinndynamik in diesem Sektor ihren Tiefpunkt hinter sich hat. Bei Gas ist es sogar so, dass das geringere Angebot an Atomstrom in Japan die Nachfrage nach europäischem Gas hebt.

Attraktive Emerging Markets

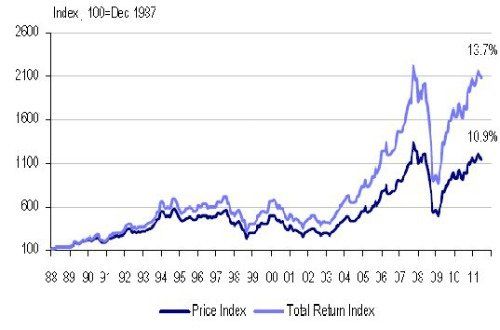

Eine spezielle Rolle kommt den Dividendentiteln in Schwellenländern zu. Dank der Stärke der Schwellenländer und der guten Verfassung der dort ansässigen Unternehmen bieten sich dividendenträchtige Investitionsmöglichkeiten. Die im letzten Jahrzehnt in den Emerging Markets beobachteten höheren Dividendenzuwachsraten sind ein klares Indiz für die zunehmende Interessewahrung der Aktionäre (vgl. Grafik).

Dividenden in Schwellenländern nehmen stetig zu

Dunkelblau: MSCI EM price (exkl. Dividenden); hellblau: MSCI EM total return (inkl. Dividenden)

Die Dividendenrendite von durchschnittlich 3,2 Prozent liegt in den Emerging Markets zwar noch unter derjenigen Europas (4,3 Prozent), übertrifft aber die Renditen für US-Werte (2,1 Porzent) und japanische Aktien (2,6 Prozent).

Voraussetzungen für Outperformance

Die tiefe Nettoverschuldung und die kräftigen Unternehmens-Gewinnspannen sprechen zudem für die Nachhaltigkeit und das Wachstum der Dividendenrenditen. Überdies liegen die Bewertungen der Aktien immer noch unter denen der entwickelten Märkte.

Höhere Umsatzzuwächse, solidere Bilanzen und günstigere Bewertungen schaffen die Voraussetzungen für eine Outperformance.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.63%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.5%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.3%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.15%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.43%