Der Kampf gegen die Frankenstärke bläht die Bilanz der Nationalbank auf, wie Raphael Vannoni von der Schweizerischen Bankiervereinigung erläutert.

Von Raphael Vannoni, Leiter Economic Analysis, Schweizerische Bankiervereinigung

Von Raphael Vannoni, Leiter Economic Analysis, Schweizerische Bankiervereinigung

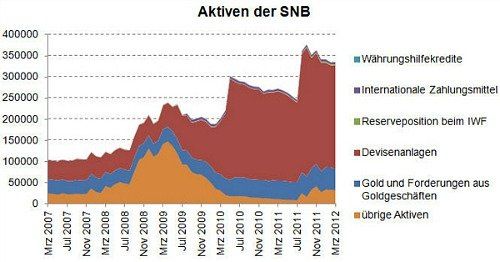

Der Internationale Währungsfonds (IWF) hat im Länderexamen zur Schweiz die Währungspolitik der Schweizerischen Nationalbank (SNB) gewürdigt. Gemäss IWF und Statistiken der SNB hat sich die Bilanzsumme seit Anfang 2007 mehr als verdreifacht.

Im letzten September wurde ein Höchststand erreicht, der 70 Prozent des schweizerischen BIP entspricht. Gemäss IWF ist dies die höchste Quote aller Industriestaaten.

Wie ich in untenstehender Abbildung dargestellt habe, sind die Devisenanlagen zum grössten Teil für die Ausweitung der Aktivseite der Bilanz verantwortlich. Per März 2012 stammten über 72 Prozent der Forderungen aus Devisenanlagen.

Quelle: Schweizerische Nationalbank

Wie wohl alle wissen, haben sich die Aktivitäten der SNB positiv auf den Wechselkurs EUR/CHF ausgewirkt. Weitaus aufschlussreicher ist aber die Tatsache, dass die Volatilität des EUR/CHF-Wechselkurses nach der Festsetzung des Mindestkurses innert 24 Stunden von 23 Prozent auf 8 Prozent abgenommen hat.

Dies ist insbesondere für Exportfirmen von grosser Bedeutung, da dadurch die Planung ihrer Geschäftsaktivitäten stark erleichtert wird. Sind doch abrupte Wechselkursänderungen problematischer als ein konstant hoher Schweizer Franken Kurs.

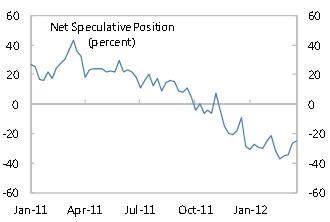

Neue Spekulation der Investoren

Ein weiterer erwähnenswerter Punkt, auf den der IWF eingeht, ist die gedrehte Spekulation der Investoren. Vor dem Eingriff der SNB gingen die Märkte von einer Aufwertung des Schweizer Franken gegenüber dem Dollar aus. Nach der Intervention erwarteten die Anleger eine Abwertung. Untenstehende Grafik zeigt, dass Investoren ihre Long-Positionen (Kauf-Position) stark reduziert und Short-Positionen (Verkauf-Position) ausgebaut haben.

Im Februar 2012 betrugen die Netto-Short-Positionen in USD/CHF Derivaten über 35 Prozent (siehe Grafik). Ein weiterer Aspekt, der diese Entwicklung getrieben haben kann, sind die Prognosen, die von einem schwächeren Euro gegenüber US-Dollar ausgehen. Dies würde bedeuten, dass die Märkte erwarten, dass die SNB den Mindestkurs halten kann.

Auf Grund mangelnder Alternativen erachtet der IWF die Untergrenze weiterhin als gerechtfertigt. Wenn sich die ökonomischen Konditionen allerdings wieder normalisieren, ist ein sanfter Ausstieg hin zu flexiblen Wechselkursen anzustreben, um eine pro-zyklische Geldpolitik zu vermeiden.

(Chart-Quelle: Internationaler Währungsfonds)